「アクティブファンド特集」を見る

新興国の中央銀行はリーマンショックとも言われる世界金融危機などの局面で非伝統的金融政策による流動性対策を導入したことはありますが、現地通貨建債券による量的金融緩和がここまで拡がったことは過去に例を見ない状況です。これまでのところ、結果の評価は国により異なりますが、おおむね成果が見られます。ただ、今後も続けるべきか議論が分かれると思われます。

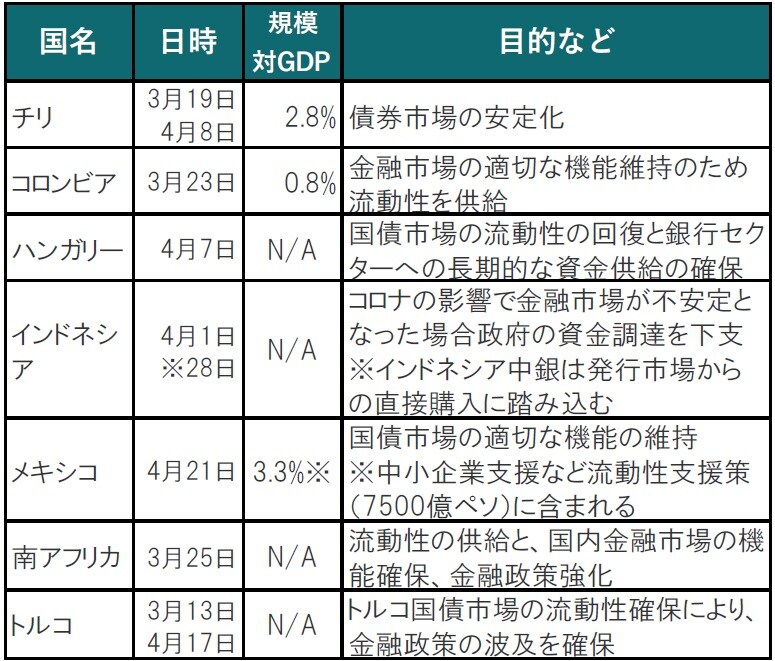

新興国中央銀行:伝統的な金利の操作に加え債券購入も政策手段として導入

先進国の中央銀行ではほぼ通常の金融政策となりつつある中央銀行の国債購入ですが、新興国では導入が遅れていました。

しかし、新型コロナウイルスの感染拡大で景気が深刻化する中、金融市場の安定や資金調達支援を理由に新興国の中央銀行でも量的金融緩和(債券購入)を拡大する様相を見せています(図表1参照)。

どこに注目すべきか:新興国、量的金融緩和、引受、インフレ率

新興国の中央銀行はリーマンショックとも言われる世界金融危機などの局面で非伝統的金融政策による流動性対策を導入したことはありますが、現地通貨建債券による量的金融緩和がここまで拡がったことは過去に例を見ない状況です。これまでのところ、結果の評価は国により異なりますが、おおむね成果が見られます。ただ、今後も続けるべきか議論が分かれると思われます。

新興国の中央銀行による量的金融緩和、もしくは債券購入政策の多くが3月から4月ごろ導入、もしくは再開されています。図表1は最近国際決済銀行(BIS)から発行されたレポートを参照していますが、全てのケースではなく、あくまで主な例を示しています。他の新興国中央銀行で債券購入を表明しているところとしてはインド、韓国、ポーランドなどがあります。また、ブラジルは5月に憲法改正を行い中銀が債券購入政策を可能とする対応を行っています。

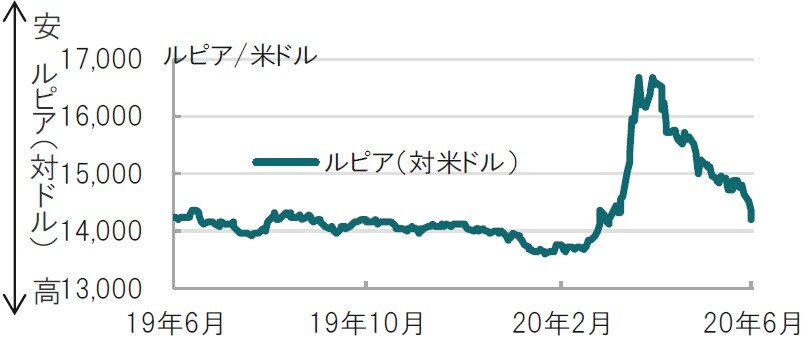

ひとつの例として、インドネシアを取り上げます。インドネシアは債券を流通市場だけでなく、発行市場から購入することも4月末から行っています。中央銀行が直接引き受ける格好で、今までの常識では「禁じ手」でした。4月月初の「通常」の国債購入政策から引き受けまで、通貨市場の動向を見ると、ルピアはおおむね上昇傾向です。ルピア上昇の大きな原因は米国が大胆な金融政策などを実施したことや、新型コロナウイルスの感染ペースが落ち着いてきたことが主な理由ですが、債券購入は通貨上昇を妨げなかったとも見られます。

国によりばらつきはあるものの、新興国の量的金融緩和が受け入れられた背景は、新型コロナウイルスにより新興国に引き起こされた資本流出と大幅な通貨安に直面する中、慎重に利下げを進める一方で量的金融緩和は現地通貨建債券利回りを全般に低下させたものの、通貨安の抑制によりインフレ期待も高まらないというラッキーな面が見られました。また、一部の国では期間を定め財政悪化への配慮を見せました。しかしながら、当初の予定より量的金融緩和政策が市場の想定を超え長期化し財政拡大が懸念となった場合にはしっぺ返しを受ける公算も高く、注視が必要と思われます。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

「アクティブファンド特集」を見る

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『新興国の量的金融緩和』を参照)。

(2020年6月4日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月8日開催】

預金中心の人必見!資産の目減りに気づいていますか?

“NISA”を活用したインフレ時代の「資産保全」

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較