●FRBのあらゆる手段を講じる方針を受けFF金利先物市場は年内のマイナス金利導入を織り込む。

●日本のマイナス金利導入時にはドル安・円高が進行、ただしこれは海外要因によるところが大きい。

●米経済悪化でマイナス金利導入なら大幅なドル安・円高に、しかしその状況に至る可能性は低い。

FRBのあらゆる手段を講じる方針を受けFF金利先物市場は年内のマイナス金利導入を織り込む

米連邦準備制度理事会(FRB)は3月15日、臨時の米連邦公開市場委員会(FOMC)を開催し、フェデラルファンド(FF)金利の誘導目標を年1.00%~1.25%から年0.00%~0.25%に引き下げることを決定しました。その後もFRBは新たな流動性支援制度の導入を矢継ぎ早に発表し、パウエル議長からは、米経済を支えるため「あらゆる手段を講じる」との方針が、繰り返し表明されています。

こうしたなか、市場には、FRBによるマイナス金利政策採用の可能性を探り始める動きがみられます。例えば、フェデラルファンド(FF)金利先物市場では、わずかながら、年内0.1回程度の利下げ(すなわちマイナス金利水準への突入)が織り込まれています。そこで今回のレポートでは、仮にFRBがマイナス金利政策を採用した場合、ドル円相場はどのような反応を示すかについて、考えてみます。

日本のマイナス金利導入時にはドル安・円高が進行、ただしこれは海外要因によるところが大きい

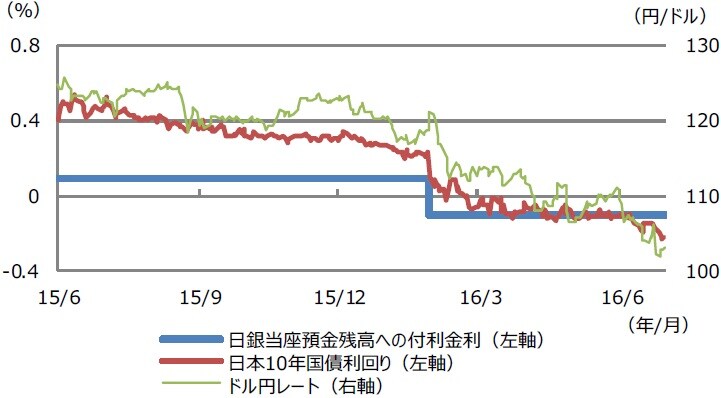

マイナス金利政策の長期金利への影響については、日本のケースが参考になると思われます。日銀は、2016年1月29日に「マイナス金利付き量的・質的金融緩和」の導入を決定しました。日本10年国債利回りの動きをみると、2015年12月18日に量的・質的金融緩和を補完するための諸措置が導入されたことなどもあり、マイナス金利導入前から低下傾向が鮮明でした(図表1)。

なお、米国では、FRBが2015年12月16日のFOMCで利上げを決定し、ゼロ金利を解除しました。このような状況では一般に、ドル高・円安方向の動きが予想されますが、実際は図表1の通り、ドル安・円高が進行しました。これは当時、中国景気への懸念の強まりと原油安が進むなか、米国が利上げに転じたことで、世界の金融市場に動揺が広がったことが強く影響したとみられます。

米経済悪化でマイナス金利導入なら大幅なドル安・円高に、しかしその状況に至る可能性は低い

当然ながら、ドル円相場の方向性は日米金融政策だけで決まるものではなく、その時の世界的な経済・金融環境に大きく左右されます。FRBがマイナス金利を決定する状況では、米国で新型コロナウイルスの2次感染が拡大し、景気に強い下押し圧力が生じていることが予想されます。この場合、FRBのマイナス金利決定前に、米長期金利が低下し、ドル円は1ドル=100円〜105円のレンジに入り、100円超の円高シナリオも想定されます。

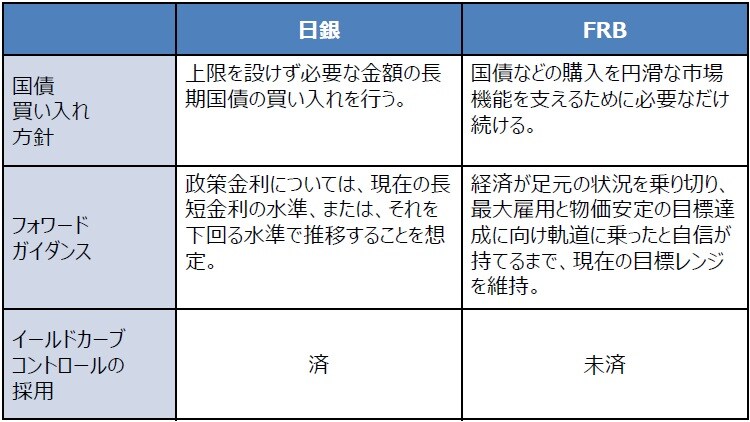

パウエル議長は5月13日のビデオ講演で、マイナス金利は現時点で検討の対象ではないと述べており、FRBの次の一手は、マイナス金利よりも、4月のFOMCで限定的に話し合われたイールドカーブ・コントロールの可能性が高いと思われます。なお、現時点で日米ともに長期金利を低位におさえる政策を採用しているため(図表2)、ドル円は日米長期金利に反応しにくくなっており、しばらくは105円〜110円での推移が見込まれます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『日本企業の3月期決算と株式市場の反応』を参照)。

(2020年5月22日)

市川 雅浩

三井住友DSアセットマネジメント シニアストラテジスト