【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

今回のパウエル議長の講演では3つの点に注目しました。事前に関心を集めていたのは同議長のマイナス金利についての考え方です。この点については、予想通り現時点でのマイナス金利政策に否定的でした。ただ、将来にわたる可能性を全て否定しているわけでもなさそうで、これらを踏まえ講演を振り返ります。

パウエル議長講演:コロナの影響は長期的となることも懸念、マイナス金利には否定的

米連邦準備制度理事会(FRB)のパウエル議長は2020年5月13日の講演で、米国の景気回復が本格化するまで時間がかかる可能性があり、時間の経過に伴い流動性の問題が支払い能力の問題に変わりかねない点を指摘しました。

また、パウエル議長は質疑応答でマイナス金利に関してプラス面、マイナス面を指摘しながらも、現時点では、マイナス金利は検討の対象ではないと言明しました。

どこに注目すべきか:長期失業、マイナス金利、CARES、財政赤字

今回のパウエル議長の講演では3つの点に注目しました。事前に関心を集めていたのは同議長のマイナス金利についての考え方です。この点については、予想通り現時点でのマイナス金利政策に否定的でした。ただ、将来にわたる可能性を全て否定しているわけでもなさそうで、これらを踏まえ講演を振り返ります。

まず、今後の景気動向についてやや悲観的で、米国経済が新型コロナウイルス感染拡大の影響から回復するには時間がかかり、低成長が長期化する恐れがあると警告しています。特に失業への懸念を表明、年間所得が4万ドルを下回る家計の40%近くが3月に職を失ったと述べています。また失業の長期化によるスキルや人脈の喪失と共に、倒産にも言及し、過去から築き上げた仕事や先代から受け継いだ事業が失われた場合、経済の回復も力強さに欠けることを懸念しています。パウエル議長は、そのような事態の回避に向け当局者の対応を促したものと思われます。

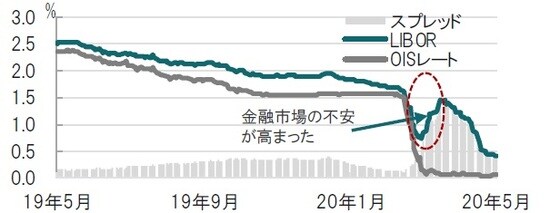

2つ目は金融政策です。パウエル議長はこれまでの4つの政策が市場機能を回復させたとして(図表1参照)、当面はこれらの政策の重用を示唆しました。なおこれらの政策は①国債等の購入、②ドルスワップなどによる流動性供給、③財政のバックファイナンスによる家計や企業などへの直接的な資金供与、④銀行への規制緩和により企業などへの貸出余力提供、となっています。一方で、トランプ大統領から求められているマイナス金利については、議論はしたものの現時点の選択肢ではないと述べています。パウエル議長の理由は明確ではありませんが、流動性不安が完全に解消されていない現段階では、レポやコマーシャルペーパーの受け皿となっているMMF(マネーマーケットファンド)への影響を回避したいためであると思われます。ただ、将来的に政治からの圧力はくすぶるかもしれません。

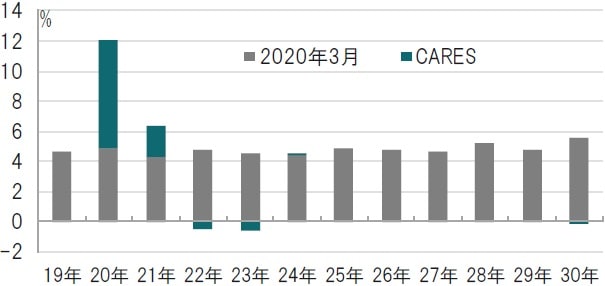

3点目は、財政政策への言及です。景気悪化の長期化を回避するには金融政策だけでなく、コストはかかるが財政政策の必要性にも言及しています。ただ、その「コスト」に懸念もあります。米議会予算局の3月までの財政赤字対GDP(国内総生産)比率の見通しに、3月末に合意したコロナウイルス救援の法案(CARES)の負担を加えただけで、同比率は12%へ拡大(悪化)が見込まれます。下院でも同様の規模の法案が提案されていますが、さすがに財政悪化を懸念する声が高まっています。金融当局と政治に思惑の違いがあるかも知れず、この点は目が離せない注意点であると見ています。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

出所:米議会予算局(CBO)のデータを使用しピクテ投信投資顧問作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『パウエル議長の講演の3つのポイント』を参照)。

(2020年5月14日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

「駆け込み節税」はもう通用しない!

令和8年度税制改正で激変する

不動産オーナーの「生前・長期防衛戦略」

【7月29日(水)】意外と多い!

「外野」が出てくる、「遺言」があっても揉める

“思い通りの相続”を実現したい人は知っておくべき

紛争事例から学ぶ、原因と事前対策