●海外投資家は1月から3月に現物を約2.6兆円、先物を約3.4兆円売り越し、株価下落を主導。

●最大の買い手は逆張りの個人、次に自社株買いの事業法人、年金取引に絡む信託銀行が続く。

●コロナ・ショックの日本株下落は海外投資家が主導、日銀、個人、事業法人が買い向かう構図に。

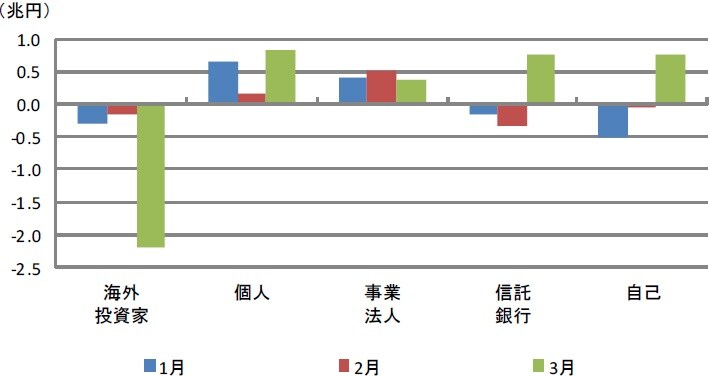

海外投資家は1月から3月に現物を約2.6兆円、先物を約3.4兆円売り越し、株価下落を主導

新型コロナウイルスの感染拡大により、世界の株式市場は2月下旬から3月下旬にかけて大荒れの展開となり、日本株も急落しました。今回のレポートでは、このようなパニック相場のなか、各投資主体は日本株の現物および先物をどのように取引していたのか検証します。なお、現物については、東京・名古屋2市場、1部、2部と新興市場の売買代金合計、先物については、日経225先物とTOPIX先物の売買代金合計を使用します。

主要投資主体について、1月から3月までの月間売買状況をまとめたものが、図表1と図表2です。図表1は現物、図表2は先物の売買状況を示します。はじめに、海外投資家の動向を確認します。海外投資家は、1月から3月に、現物を約2.6兆円売り越し、先物を約3.4兆円売り越しました。主要投資主体のなかでは最大の売り手であり、日本株の下げは、海外投資家主導であったことが分かります。

最大の買い手は逆張りの個人、次に自社株買いの事業法人、年金取引に絡む信託銀行が続く

次に、個人の動きをみると、1月から3月に、現物を約1.7兆円買い越し、先物を約370億円売り越しています。個人は主要投資主体のなかでは最大の買い手となっており、相場の流れに逆らう「逆張り」の傾向が顕著にうかがえます。また、事業法人については、現物を約1.3兆円買い越し、先物を約35億円売り越しています。現物買いは主に自社株買いとみられ、個人に次ぐ買い手となっています。

そして、信託銀行は、現物を約2,600億円、先物を約3,100億円、それぞれ買い越しました。一般に、信託銀行の売買状況は、年金資金の動きを反映していると考えられます。そのため、3月に膨らんだ現物の買いは、期末における年金ポートフォリオのリバランスに関連するもので、また、同じく3月に膨らんだ先物の買いは、配当の再投資に関連するものと推測されます。

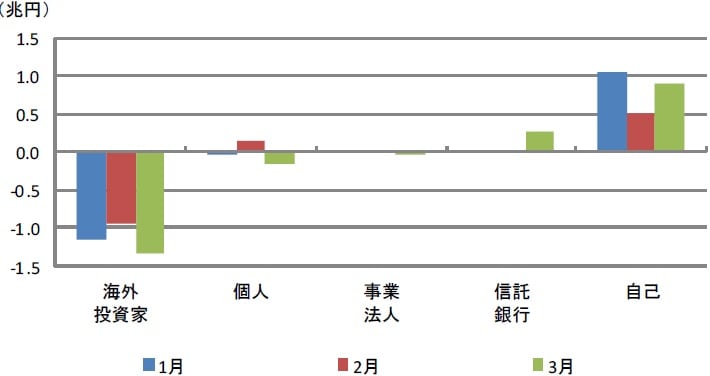

コロナ・ショックの日本株下落は海外投資家が主導、日銀、個人、事業法人が買い向かう構図に

なお、自己は証券会社などが自己勘定で行う取引が計上され、裁定取引などが含まれます。裁定取引の例としては、海外投資家が先物を売り、一時的に割安となった先物を証券会社などが自己勘定で買い、同時に現物を自己勘定で売る(裁定売り)取引があります。実際、1月から3月に、海外投資家は先物を約3.4兆円売り越し、自己は先物を約2.5兆円買い越しており、裁定売り取引が行われた公算が大きいと考えます。

この場合、自己の現物は2~3兆円程度の売り越しが見込まれますが、実際は約2,000億円の買い越しとなっています。これは、自己に含まれるとみられる、日銀のETF買い(1月から3月で約2.6兆円)が反映されことによるものと思われます。つまり、コロナ・ショックによる日本株の急落は、海外投資家が主導し、日銀、個人、事業法人が、これに買い向かったということになります。

(出所)日本取引所グループのデータを基に三井住友DSアセットマネジメント作成

(出所)日本取引所グループのデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『コロナ・ショック下の日本株~誰が売って誰が買っているのか』を参照)。

(2020年4月10日)

市川 雅浩

三井住友DSアセットマネジメント シニアストラテジスト