●FRBは3月中旬にゼロ金利政策と量的緩和を再開、民間銀行の貸出を促進させる政策も公表。

●各国中銀との、通貨スワップ経由での米ドル供給を拡充し、PDCF、CPFF、MMLFを相次ぎ設立。

●その後もPMCCF、TALF、MSLPなどの新制度を導入、流動性懸念後退で米株はいったん上昇。

FRBは3月中旬にゼロ金利政策と量的緩和を再開、民間銀行の貸出を促進させる政策も公表

米連邦準備制度理事会(FRB)は2月28日、「今後の新型コロナウイルスの感染状況と、それが景気見通しに与える影響を注視し、経済を支えるために政策手段を活用し、適切に行動する」との声明を発表しました。そして、その声明通り、FRBはその後の感染拡大を受け、様々な政策を立て続けに打ち出しました。今回のレポートでは、新たな流動性支援制度を中心に、主な政策のポイントを解説します。

まず、FRBは3月3日に0.5%、3月15日に1.0%の緊急利下げを行い、ゼロ金利政策を復活させました。また、15日には米国債と住宅ローン担保証券(MBS)の購入を決め、量的緩和政策を再開させました。同日には、窓口貸出(FRBの民間銀行向けの貸出制度)のプライマリー・クレジット金利を1.75%から0.25%に引き下げなどを決定し、民間銀行の貸出を促進させ、家計や企業の資金需要に応じる政策を公表しました。

各国中銀との、通貨スワップ経由での米ドル供給を拡充し、PDCF、CPFF、MMLFを相次ぎ設立

次に、FRBは3月15日、自身を含む日銀など中央銀行6行との通貨スワップを経由した米ドル資金供給の拡充策を発表し、供給時の適用金利を0.25%引き下げ、期間はこれまでの1週間に3ヵ月を新たに設定しました。また、3月19日にはオーストラリア準備銀行(RBA)など中央銀行9行を新たに加え、3月20日に追加の拡充策を発表し、1週間物のドル供給の頻度を週次から日次に引き上げ、積極的な米ドル供給に努めました。

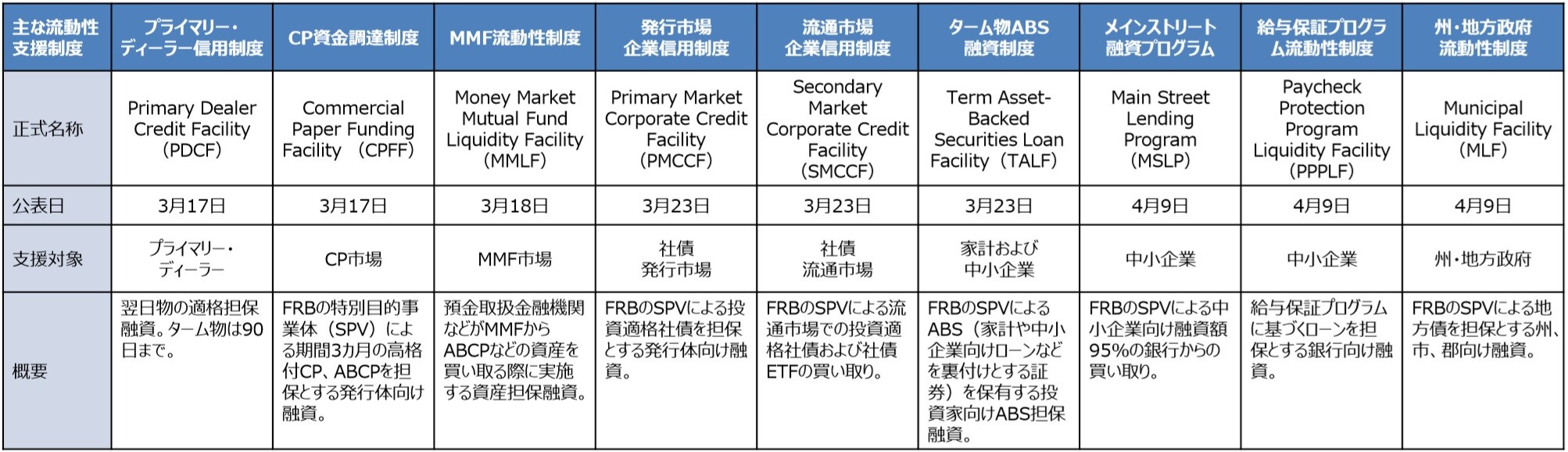

ここからは、主な流動性支援制度を確認していきます(図表)。FRBは非預金取扱金融機関の資金繰り支援のため、3月17日に「Primary Dealer Credit Facility(PDCF)」と「Commercial Paper Funding Facility(CPFF)」を設立しました。また、マネー・マーケット・ファンド(MMF)の流動性支援のため、3月18日に「Money Market Mutual Fund Liquidity Facility(MMLF)」を設立しました。

その後もPMCCF、TALF、MSLPなどの新制度を導入、流動性懸念後退で米株はいったん上昇

さらに、3月23日には、社債市場の支援のため、「Primary Market Corporate Credit Facility(PMCCF)」と「Secondary Market Corporate Credit Facility(SMCCF)」が設立され、また、資産担保証券(ABS)を担保とする融資制度である「Term Asset-Backed Securities Loan Facility(TALF)」も設立されました。さらに、3月31日に、海外の中央銀行などがレポ取引に参加できる制度も新設されました。

4月に入るとFRBは9日に、企業や州・地方政府の資金繰り支援のため、「Main Street Lending Program(MSLP)」、「Paycheck Protection Program Liquidity Facility(PPPLF)」、「Municipal Liquidity Facility(MLF)」を設立しました。なお、ダウ工業株30種平均は3月23日に終値ベースで18,500ドル台をつけた後、上昇に転じています。背景には、FRBによる一連の政策対応による、流動性懸念の後退があると考えられます。

(出所)FRBのデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『FRBの新たな流動性支援制度~主な政策のポイント解説』を参照)。

(2020年4月14日)

市川 雅浩

三井住友DSアセットマネジメント シニアストラテジスト