※本ニューズレターは、2020年3月30日までに入手した情報に基づいて執筆しております。

新型コロナウイルス(COVID-19)の感染拡大(以下「本件事象」という)は、多岐に亘る事業の停止・縮小等をもたらしており、法務的な観点から、事業者間の各種取引や契約に与える影響を精査することは重要である。この点は買収取引や金融機関との融資取引についても例外ではなく[1]、殊に、PEファンド等が銀行から買収資金を借り入れるために締結するローン契約(以下「LBOローン契約」という)は、買収実行後における「ルールブック」ともいえるほど多数の制約を課すものとなっており、スポンサーや貸付人その他のLBOローン関係者においては、本件事象が、契約当事者の権利・義務にどのような影響を与え得るのか、締結済又は今後締結する契約の交渉や解釈・運用において留意するべき諸点を予め検討しておくことが有益である[2]。

なお、リスクアロケーションというローン契約の機能上、借入人又は貸付人のいずれかに負担が生じる論点が少なからずある一方、工夫等により両者の利益に叶う対応策が存する論点もある。COVID-19に起因する困難な状況を、関係者の創意と工夫により乗り越える一助となれば幸いである。

[1]金融庁は、2020年3月6日に公表した「新型コロナウイルス感染症の影響拡大を踏まえた事業者の資金繰り支援に係る金融庁の施策について」において、官民の金融機関に対して、既存の融資債務について、借入人である事業者の状況を丁寧にフォローアップしつつ元利金の返済猶予等の条件変更について迅速かつ柔軟に対応すること、新規融資について各金融機関の緊急融資制度の積極的な実施を含め事業者のニーズに対応すること、事業者から不必要に多大な書類等を徴求することのないよう配慮することを要請している。また、2020年3月24日付「新型コロナウイルス感染症の影響拡大を踏まえた事業者の資金繰り支援について(要請)」において、日本政策金融公庫や信用保証協会との連携強化による資金繰り支援を要請している。

[2]本稿の内容は、本件事象に関し2020年3月30日までの状況を前提としている点に留意されたい。

1. 検討対象

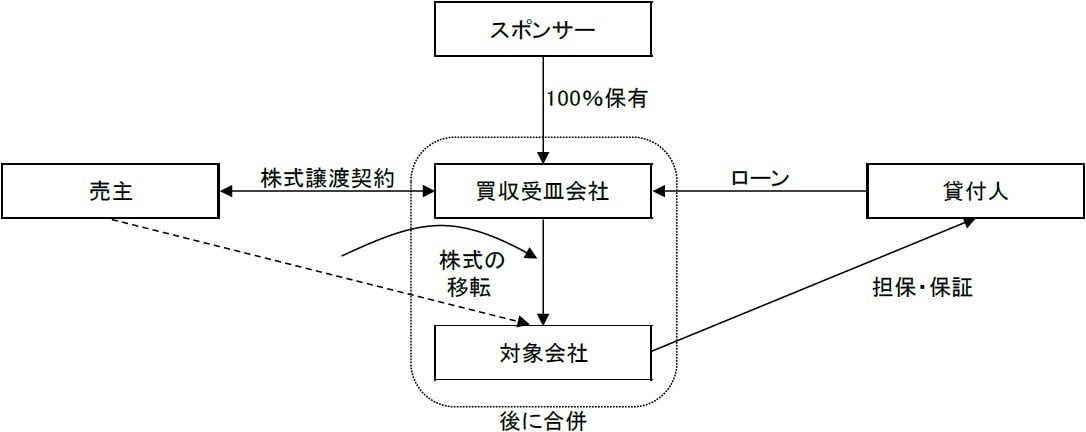

本稿では、PEファンド等が買収受皿会社となる特別目的会社(SPC)を設立し、かかるSPCが株式の譲受人かつ借入人となり買収を行う場合のように、買収主体(スポンサー)自体の信用力には依拠せず、被買収会社(以下「対象会社」という)の信用力に依拠して外部借入の調達(LBOローン)が行われる場合を想定し、本件事象に起因するLBOローン契約に関する諸問題について、概観する[3]。

なお、LBOローン契約は、貸付実行前提条件、貸付の実行、経済条件、資金使途、元利金等の返済方法、保証、担保、借入人の表明保証、コベナンツ、期限の利益喪失事由、貸付人の地位・債権の譲渡、エージェントに関する規定、雑則といった項目で構成されることが多い[4]。そこで、以下では、本件事象に起因する論点を含む規定毎に論じることとする。

[3]もっとも、本稿で論じたことは、一般的なシンジケートローンやプロジェクトファイナンス等、他の類型のローン取引においても相当程度共通する面はある。

[4]LBOローン契約の詳細については、例えば、西村あさひ法律事務所編著『M&A法大全(下)〔全訂版〕』(商事法務、2019)328頁以下、同編著『ファイナンス法大全(上)〔全訂版〕』(商事法務、2017)551頁以下を参照。

2. 貸付実行前提条件

(1)貸付実行不能事由・重大な悪影響の不存在

LBOローン契約上の貸付実行前提条件(以下「CP」という)の一つとして、貸付不能事由の不存在が要求されることが通例である。同事由は、一般に、「(i)天災・戦争・テロの勃発、(ii)電気・通信・各種決済システムの不通・障害、(iii)東京インターバンク市場において発生した円資金貸借取引を行い得ない事由、及び(iv)その他上記(i)乃至(iii)に準じる貸付人の責によらない事由のうち、これにより本貸付契約に基づく貸付の実行が客観的に不可能又は著しく困難となったと多数貸付人(多数貸付人による意思結集が困難な場合はエージェント)が合理的に判断するもの」等と定義される[5]。

本件事象は、文言上「天災」そのものではなく、上記(i)乃至(iii)には該当しないとの解釈が合理的であろう。他方で、感染症は、自然に起因する契約当事者によるコントロールの困難な事象という点では「天災」に準じる面はあることから、上記(iv)に該当する余地はあり、万が一、本件事象に伴う出勤停止や社会的混乱等で、金融機関の従業員において各種の貸付実行事務を行うことが不可能又は著しく困難になるような事態となった場合には、上記(iv)への該当性が問題になることはあり得よう。もっとも、一口に感染症といっても、その感染力や症状、それに伴う被害・影響範囲は様々であり、上記(iv)への該当性判断については個別具体的な状況を踏まえる必要があることには留意を要する[6]。

また、LBOローン契約においては、「対象会社グループの資産、経営又は財務状態に重大な悪影響を及ぼす具体的かつ現実的な事象が存在しておらず、また、かかる事象が発生するおそれがないこと」等が、CPの一つとして要求されることが多い(いわゆるTarget MAC)。そのため、本件事象により、対象会社グループ会社の事業活動が一時的に停止したり、財務状態が著しく悪化することが相当程度の蓋然性をもって見込まれるような場合には、この条件の不充足が問題になり得る。

さらに、対象会社ではなくマーケットへの重大な悪影響に関するものとして、「本貸付の実行に重大な悪影響を与えると貸付人が判断する国内外の金融環境及び市場環境に関する重大な変化が発生していないこと」等もCPの一つとして要求されることもある(いわゆるMarket MAC)。そのため、本件事象に伴い金融市場が極めて不安定になったような場合には、このCPの充足性が焦点になり得る。

上記CPはいずれも抽象的・包括的なものであり、個別具体的な事実・状況に応じて判断する必要がある。そのため、その該当性が不明確な面があることは否めず、貸付人としては、これらの規定を根拠に貸付を拒否する場合、対象会社株式の譲り受けができなかったり、運転資金がショートした借入人から、事後的に、裁判等で貸付がなされなかったことの当否が争われ易い面があることに留意を要する。他方、スポンサーサイドとしては、クロージングの確実性を確保する観点から、LBOローン契約を新規に締結する場合には、貸付人に対して、これらの規定の緩和を求めることが考えられる。

もっとも、貸付不能事由に関しては、脚注[5]のとおり、日本のシンジケートローン契約では概ね確立した規定となっており[7]、東日本大震災やリーマンショック等の事象を踏まえて議論されたこともあるが、この規定が大きく修正されることは稀である。他方、Target MACに関しては、「おそれ」の要否・程度について交渉点になることや、本件事象による影響を合理的に予想し、一定の影響に関してはその不充足としないような合意を行うことも考えられよう[8]。

また、Market MACについては、柔軟な取扱いをするケースも見られるものの、本件事象に伴い金融マーケットが不安定化している現況においては、貸付人としては逆に緩和に応じにくい面もあろう。買収取引の関係者(売主、買主、貸付人)としては、本件事象及びそれに伴う影響の不透明性に鑑み、可能な範囲で、買収取引の実行を早める等の対応をすることが考えられよう。

なお、後述する、本件事象に起因する、表明保証やコベナンツに関する違反、期限の利益喪失事由の発生は、いずれもCPの不充足となる。

[5]日本ローン債権市場協会が公表しているシンジケートローンの雛形であるタームローン契約書(JSLA2019年版)1条9項の「貸付不能事由」と概ね同内容であることが多い。英国法や米国法準拠のシンジケートローン契約にはこのような規定はなく、日本特有の規定である。

[6]なお、新型インフルエンザ等対策特別措置法の改正により、新型コロナウイルス感染症についても同法が適用されることとなっている。そのため、今後の本件事象の帰趨次第では、内閣総理大臣による緊急事態の宣言(同法32条1項)、及び都道府県知事による「生活の維持に必要な場合を除きみだりに当該者の居宅又はこれに相当する場所から外出しないこと」の要請がなされ得る(同法45条1項)。もっとも、かかる(法的根拠に基づいた)外出の自粛要請がなされた場合であっても、「職場への出勤」については生活の維持に必要な場合に該当し得るとされていること(新型インフルエンザ等及び鳥インフルエンザ等に関する関係省庁対策会議「新型インフルエンザ等対策ガイドライン」〔平成30年6月21日改訂版〕74頁参照)や、(かつての新型インフルエンザの流行を受けて)金融機関においては業務継続が強く期待されていること等からすると、「貸付人の責によらない事由」ということができるかは、慎重に検討する必要があろう。

[7]なお、LBOローンとは異なるが、震災等に対応するためのリスクファイナンスの文脈では、貸付不能事由の内容が修正されることはある。

[8]スポンサー(対象会社株式の買主)サイドとしては、LBOローン契約の貸付実行前提条項で払拭しきれなかった貸付が不実行となるリスクは、売主との間の株式譲渡契約の内容を調整することで、売主に転嫁することを試みることになる。他方、売主としては、株式譲渡契約や買主の資金調達に係る契約の内容について、確実な売却・資金調達が達成されるよう、チェックしていくことになる。

(2)CP書類等の授受

LBOローン契約上、貸付実行に際して、大量の書類の授受が借入人・貸付人間でなされることが多いが、本件事象に起因して、書類の取得・準備、受渡し等が円滑にいかない事態が生ずることも予想される。そのため、契約当事者においては、必須のものを除き、原本ではなく原本証明付写しで代替することの可否、原本が必要なものであっても原本自体はいわゆるポスクロ書類とすることの可否(特に海外子会社に係る書類や、海外居住者によるサインが必要な書類等)、原本証明が必要な書類について、それを付す者の調整(例えば、海外の対象会社グループ会社作成に係る書類について、対象会社が原本証明を付すことの可否)、原本証明について書類毎に付すのではなく、提出した写しについて一括して原本証明を付すことの可否、データでの提出可否等について、実務上・契約上、対応することが考えられる。

また、CP書類ではないが、LBOローン契約のクロージングに際しては、売主サイドの既存借入のために担保権が設定されている対象会社の株券について、既存担保権の解除、既存レンダーによる株券の売主への返還、売主から買主への株券の引渡し、買主から新LBOレンダーへの株券の引渡しを、クロージング日における近接したタイミングで行うことが少なくないところ、物理的な株券の授受(同一のクロージング会場での複数関係者の立会)を極力回避する形でそれらを行うことも、法的に可能であろう。

3. 貸付の実行

(1)リボルビングファシリティ

LBOローン契約上、借入人は外部から資金調達することは制限され、第三者からの借入や新株・社債の発行は原則として禁止される。そのため、対象会社グループ会社の運転資金は、事業で得た手許資金でまかなうか、LBO契約で認められるリボルビングファシリティ(以下「RF」という)により調達するのが一般である[9]。本件事象はその継続期間や影響範囲等に不透明な面があり、現在においては対象会社グループ会社の業績等にさほどの影響が生じていなくとも、将来的により深刻な影響を及ぼす可能性もある。そこで、借入人においては、RFを活用し、場合によっては、財務状態等が深刻に悪化(し、CPの充足性等について疑義が生じ得る)前に、将来的な資金繰りに備えて、未使用分の借り入れをしておくことも検討に値しよう。

但し、借入人としては、以下の点に留意が必要である。第一に、上記2.(1)で論じたCPを充足できるかという点がある。貸付人としては、このような状況下で金融機関に期待される役割を果たしつつも、CPの充足性については慎重に検討する必要があろう。関連して、第二に、RFの借入に際しては、改めてLBOローン契約上の一定事項について表明保証を行うことが一般的であることから、かかる表明保証違反とならないかを慎重に確認する必要がある(後記4.に記載の点の他にも、例えば、法的紛争等の不存在の表明保証との関係で、〔本件事象に起因して〕訴訟等が生じていないかも確認が必要であろう)。第三に、LBOローン契約のRFにはクリーンダウンが設定されていることが多く、この場合には、借入人は、毎年定期的に、一定期間RFの残高をゼロにする必要がある。そのため、借入人は、本件事象のためRFにより資金繰りを確保する場合でも、クリーンダウンのタイミングに留意しながらRFの借入を行う必要がある。資金繰りに余裕があるタイミングにおいて、クリーンダウンを実施しておくことも、借入人としては検討すべきであろう。

[9]案件によってケースバイケースではあるが、LBOローンのRFはタームローンと同水準の金利が設定されていることもあり、借入人がこれをバックアップラインと位置づけ、あまり利用しないケースも多い印象である。

(2)その他のファシリティ

なお、LBOローン契約の中には、タームローンやRFとは別の、Capexファシリティ、追加買収ファシリティ、配当ファシリティといった特定の用途のためのファシリティが設定されることがある。これらのファシリティに関する約定は、案件の性質に応じてケースバイケースであるが、これらについても、本件事象によってCPが不充足になるリスクの有無が問題になる。これらの借入が実現できなくなると、スポンサーが事業計画に基づき予定している各種施策や成長戦略にも影響が出てきて、ケースによっては財務コベナンツの達成見込みにも響いてくる。

4. 表明保証

LBOローン契約において借入人が行う表明保証は多岐に及ぶが[10]、上記のとおり、対象会社グループ会社の信用力に依拠したファイナンスであることから、対象会社グループ会社の事業に関連する事項が表明保証の対象になる点に特徴がある。そのため、本件事象が対象会社の事業に影響を与える場合には、かかる表明保証の内容や違反有無を慎重に検討する必要がある。表明保証違反はCPの不充足、期限の利益喪失事由に該当するため、借入人にとって、借入を受けられるか、借入を継続できるかに関わる。

[10]LBOローン契約の主な表明保証事項に関して、前掲脚注[4]・『M&A法大全(下)〔全訂版〕』337頁参照。

(1)後発事象

本件事象が問題になり得る具体的な表明保証の例として、まず、対象会社グループ会社が作成・提出した直近の計算書類の正確性の表明と共になされる、「直近の決算期以降、対象会社グループ会社の資産、経営、財務状態その他の状態若しくは将来予想の重大な変化若しくはその原因となるような事実又は事象は生じていないこと」といったものがある。直近の決算期後、本件事象により対象会社グループ会社の事業の停止若しくは財務状態の著しい悪化、又はそれらを惹起するような事象が生じると、この表明保証に違反する可能性がある[11]。LBOローン契約の締結を見込んでいる当事者は、刻々と変わる本件事象及び関連する政府機関による施策等について、それらが対象会社グループ会社に及ぼし得る影響を注視するとともに、表明保証違反とならないよう、本件事象に起因して予想され得る事象については、貸付人において許容し得る限度で、明示的にカーブアウトすることも検討に値する。

[11]スポンサーとしては、この表明保証が、CPにおけるTarget MACに類する機能を果たす面があることに留意を要する。

(2)重要契約の継続の確実性

別の例として、対象会社グループが重要顧客との間で行っている取引に関するものがある。対象会社の事業キャッシュフローが返済原資になることから、貸付人は、借入人に対して、売上高の多い重要顧客との取引を従前通り継続することを与信の前提として重視する傾向にあり、「重要契約について、取引の中止若しくは大幅な縮小又は大幅な取引条件の重大な変更がなされておらず、かつ、そのおそれも生じていないこと」といった趣旨の表明保証を求めることが多い[12]。しかし、本件事象の発生により、当該顧客の業務が停止したり、物流の影響等により対象会社と当該顧客との取引が大幅に縮小する場合には、この表明保証に違反する可能性がある。

借入人がLBOローン契約を新規に締結する場合には、本件事象による影響により、これらの表明保証に違反しないようドキュメンテーションの調整(例えば、一定のカーブアウトを規定する)を求めることが考えられ、この場合には、貸付人は与信の観点から、これを許容できるかを検討する必要があろう。また、借入人が、既存のLBOローン契約に基づきRFの借入を受けるに際して、上記の例で表明保証違反が認定される場合には、貸付人に、当該違反を理由として前提条件不充足を主張しないよう依頼することが考えられ、同じく、貸付人はその諾否を検討することになろう。

[12]これに類する規定が、CP、コベナンツ又は期限の利益喪失事由の項目に規定されることもある。案件に応じてケースバイケースである。

5. コベナンツ

(1)財務報告

LBOローン契約においては、借入人において、一定の期日までに借入人や保証人の連結・単体の財務諸表の提出を求められることが一般的である。かかる財務諸表の提出については、例えば、年次財務諸表は「事業年度終了後3ヵ月以内」等とされることが多い。他方、本件事象に起因して、決算手続等に支障が生じる可能性があり、事実、上場会社による決算内容の開示や有価証券報告書の提出について、東京証券取引所や金融庁より、柔軟な取扱いを許容する見解が示されている[13]。

かかる見解は、LBOローン契約に基づく監査報告書の提出義務に直接影響を与えるものではないが、その趣旨からして、LBOローン契約上も柔軟な対応を許容する余地が十分にあろう。他方で、LBOローン契約上必要とされる財務コベナンツのテストはかかる財務諸表に基づく数値をベースに行われるものであり、財務諸表の提出が大幅に遅延するような場合には、それまでの間、どのように財務コベナンツ遵守の実効性を貸付人として確保するか、検討を要することになる。

[13]東京証券取引所につき、https://www.jpx.co.jp/news/1023/20200210-01.html、金融庁につき、https://www.fsa.go.jp/news/r1/sonota/20200210.html参照。

(2)財務コベナンツ等

本件事象に起因して、対象会社の業種によっては、一時的に事業活動が停止する等して、その営業利益ひいては、EBITDAが著しく悪化することも予想される。EBITDAはレバレッジ・レシオの計算において分母となり、また、ケースによっては、例外的に許容される外部借入の額を画する概念等として利用されることもある重要な指標である。

借入人としては、本件事業がEBITDAに及ぼす影響について検討し、本件事象に起因・関連して生じた費用等(例えば、本件事象に起因して受け取った保険金、業務停止に伴い減少した収入見込額、本件事象に対応するために要したコスト等)について、既存のEBITDAの計算式上、(二重計上にならない限度で)足し戻すこと等ができないか検討し、LBOローン契約上手当てされていなくとも、場合によっては、例外的な取扱いを許容するよう、貸付人の承諾を求めることも考えられる。また、借入人としては、本件事象に伴う事業停止等により業績が著しく悪化していた例外的な期間については考慮しない、調整EBITDAをレバレッジ・レシオの算出に際して用いることを許容するよう、要請することも考えられる。

(3)証券発行・外部借入の禁止

LBOローン契約においては、スポンサーが借入人に対してエクイティを拠出すること(借入人発行の普通株式を引き受けること)は、当初想定されるものを除き原則として禁止されており、かつ、例外的に、財務コベンナンツを治癒する目的で一定のエクイティ拠出が許容される場合(いわゆるエクイティキュア)でも、拠出された金銭をLBOローンの期限前返済に充当する仕組みとされるとともに、その回数等について制限が課されることが一般的である。

他方、本件事象に起因した対象会社の業績悪化、手元資金の不足又はそれらが見込まれる場合等には、より柔軟なエクイティ拠出が必要になる場合もあろう。スポンサーとしては、エクイティキュアの回数・タイミングの制限の緩和や、期限前返済への充当を不要とすること、また関連する論点として、余剰キャッシュスイープの一時的な不適用等について、貸付人の承諾を求めていくことになろう。貸付人としては、本件事象の特性等を踏まえつつ、対象会社グループ会社に対する与信の回収可能性への影響等を考慮しながら応諾可否を判断する(場合によっては、スポンサーによるエクイティ出資を促す方向でのインセンティブ付けを行う)ことになろう。

なお、スポンサーが、エクイティではなく、ローンの形式にて借入人への資金拠出を望む場合についても、一般的なLBOローン契約の規律としては、レンダー承諾を要する点は同一である。この場合、貸付人からは、スポンサーによる融資については絶対劣後構成とするよう要請されることが通常であろう。また、貸金業法との関係についても留意する必要があり、共同投資家等、借入人との親子関係が存しない投資家が存し、その者もローン拠出を行う場合には、合弁事業における共同出資者からの貸付に関する特例(貸金業法施行令1条の2第6号ロ)の利用等を検討することになろう。

6. 期限の利益喪失事由

(1)業務停止の発生等

LBOローン契約においては、「監督官庁から対象会社グループ会社に対し、主要な事業に係る業務停止等の業務執行に重大な悪影響を与える処分がなされた場合」や「対象会社グループ会社の主要な事業の違法性を招来する事態その他これに類する主要な事業の遂行を著しく制限する事態が発生した場合」が請求失期事由とされることが多い。対象会社グループ会社の業種によっては、本件事象に起因して業務が停止している又は停止することも想定されよう。まず、法的な根拠に基づかない要請等を受けて自主的に事業活動を停止している場合には、監督官庁による「処分」には該当しないと思われる。

他方、法的根拠が曖昧な場合であっても、実際上、主要な事業の活動停止が広汎・長期に及ぶ(ことが予想される)場合には、「主要な事業の遂行を著しく制限する事態が発生した場合」に該当するとされる可能性がある。また、法的な根拠に基づく要請等に従った事業活動の停止の場合には、停止する業務の範囲等によっては、「業務執行に重大な悪影響を与える処分がなされた場合」に該当するとされることもあり得よう[14]。なお、海外での売上高が大きい会社や生産拠点が専ら海外にある場合等、海外の法令に基づく業務停止等についても、上記事由該当性について検討する必要があり得ることに留意を要する。

今後、LBOローン契約を締結をするに際しては、少なくとも、法的な根拠に基づかない自主的な業務の停止については、そのような業務停止を阻害しないという社会要請上への配慮からも、上記の請求失期事由には該当しないことを明確化する(但し、他の事由に該当し得ることを否定するものではない)ことも考えられよう。

[14]なお、新型インフルエンザ等対策特別措置法においては、一定の場合、都道府県知事より、多数の者が利用する一定の施設の使用制限が要請され、また、施設管理者等に対し当該要請に係る措置を講ずべきことの指示がなされ得る(同法45条2項・3項)。

(2)債権保全の必要性

(LBOローン契約に限られるものではないが)LBOローン契約上、「対象会社グループ会社全体の事業等が著しく悪化し、債権保全の必要性が認められる場合」等が請求失期事由とされることが多い。本件事象に起因して、対象会社グループ会社の業績等が相応に悪化した場合には、この事由への該当性が問題になる。貸付人としては、このようなキャッチオール規定により請求失期とすることは、事後的にその判断の妥当性が借入人より争われる余地が他の事由に比して大きい点に留意する必要がある。他方、借入人としては、請求失期とならないよう、文言の限定等を求めていくことになろう。

本件事象により業務停止等が相当程度見込まれる場合において、新規にLBOローン契約を締結する場合には、本件事象により具体的にどのような事態が生じた場合には請求失期事由を構成するのか、契約当事者双方にとっての予見可能性を高める観点から、より具体的に記載することも検討に値しよう。

7. 貸付人の地位・債権の譲渡

本件事象に起因して、仮に、貸付人が借入人に対するエクスポージャーを減らそうとする場合、一般的なLBOローン契約においては、貸付人による地位・債権譲渡について一定の制約が付されていることに留意が必要である。すなわち、貸付義務が終了するまでの間における貸付人による地位譲渡については、期限の利益喪失事由が発生・継続している場合を除き、借入人の承諾が必要とされていることが多い。また、貸付人による貸付債権の譲渡については、借入人の承諾は不要であるものの、一定の要件を満たす譲渡先(適格譲渡先)への譲渡に限定されていることが多い。

8. 貸付人の意思結集・契約の変更

本件事象に起因する対応については、以上論じてきたとおり、貸付人の承諾を要するものも多い。その場合、当該承諾が全貸付人の承諾事項か、多数貸付人の承諾事項か、「多数」としてどの程度の割合が必要とされるのか、確認を要する。また、貸付人の意思結集については一定の時間を要することから、猶予・免除・変更を求める借入人としては、余裕をもったスケジュールにて貸付人に打診する必要がある。万が一、貸付人からの同意や免除・猶予が間に合わずLBOローン契約の債務不履行が生じた場合には、クロスデフォルト条項等を通じて、他の契約の債務不履行を惹起するリスクにも留意が必要である。

なお、貸付人サイドとしては、借入人の義務(違反)を猶予・免除する際には、不当に将来分の義務違反等も免除してしまうことにならないか、文言を慎重に検討するとともに、場合によっては、一定の条件付の猶予・免除等にすることも必要であろう。また、借入人からの要請が、本件事象に起因したものか、本件事象とは必ずしも関係ない、対象会社グループ会社の事業上の問題点に起因するものであるか等は、慎重に見極める必要があろう。

9. その他(営業日に関する論点)

LBOローン契約において、貸付実行日や元利金の返済日は、その性質上、「営業日」(「日本国の法令等により銀行の休日とされる日以外の日」と定義される)とするのが一般である。また、任意期限前返済を行う場合には、借入人は貸付人に、返済予定日の一定期間前に事前通知をする義務があるが、当該期間も営業日ベースで規定されるのが一般である。その他、コベナンツや期限の利益喪失に関する一定の治癒期間・猶予期間が営業日ベースで定められることも多い。

「営業日」は、上記のとおり、通常、日本の銀行営業日を意味するが、スポンサーが海外のエンティティであったり、外貨建て又は円建てを含む複数通貨建の案件においては、クロスボーダー送金を伴ったり、利率決定のため、「日本を含む複数の国又は都市がいずれも銀行営業日である日」という形になることが多い。このような取引においては、指定した(日本以外の)国や都市において、本件事象の結果、法令や行政指導等により、長期間、銀行休業日が設定される可能性も否定できない。そのため、営業日を基準に規定されている上記の各規定が影響を受け、貸付実行日、支払日、期限前返済日、治癒期間、猶予期間等が当初の想定とは相応に変わってくるリスクがあり得る。既にLBOローン契約を締結している場合には、営業日が本件事象に起因して予期せぬタイミングで変更されていないか、留意を要する。

また、新規に締結するLBOローン契約のドキュメンテーションにおいては、海外の営業日の変更を注視する事務負担を軽減する観点から、日本の銀行営業日を意味する「東京営業日」と、複数国における銀行営業日を意味する「営業日」の2種類を設定し、実務上支障がないものについては極力、「東京営業日」を用いるといった工夫を講じることも考えられる。

掘越 秀郎

西村あさひ法律事務所 パートナー弁護士

ニューヨーク州弁護士

鶴岡 勇誠

西村あさひ法律事務所 弁護士