自分の子供に財産を贈与しようとしたら拒否された

◆3年内贈与加算のルール

生前贈与は相続税対策に有効ですが、亡くなる前3年以内に行われた法定相続人に対する贈与は、相続財産に持ち戻して計算され、贈与がなかったことにされてしまいます。相続財産に持ち戻されないのは、亡くなる3年よりも前の贈与、または、相続で何ももらわない人への贈与です。

そうなるとおじいちゃん、おばあちゃんが贈与したくなる相手は「孫」でしょう。孫は法定相続人ではないので、遺贈(遺言でもらう)や死亡保険金をもらわない限り、相続で何ももらわない人となるため3年内加算のルールに該当しないのです。

◆孫への贈与は目的を明確に

「学資に使って欲しい」「留学費用の足しにして欲しい」など、孫への贈与は目的を明確にしてあげると、ムダ遣いを防ぐことができます。贈与したお金を使って、自分で学資保険に入ってほしいなど、贈与時に伝えることで、生きたお金の使い方ができるのではないでしょうか。

「立派な紙」と「広告の紙」で遺言書の効力は変わる?

◆エンディングノートは遺言書にはならない?

注意したいのは、エンディングノートは法的に有効な遺言の形を成していないものが多い、ということです。遺言は書式を守っているかどうかが大事なので、どんなに立派な用紙に書いても、形式が整っていなければNG(逆に法的な形式が整っていれば、広告の裏紙でも何でもOK)。

たまたまエンディングノートで書式が整っている場合には、もちろん有効ですが、思いを込めて一生懸命、遺言を書いても、法的に遺言の形式が整っていないため、せっかくの遺言のつもりが、無効になってしまうケースが多々あります。

◆エンディングノートは書くべき!

遺される家族への思いとともに財産のことをちゃんと問いかけてくれるような形式のエンディングノートがいいですね。財産の置き場所を書くとか、パスワード教えてあげるとか、必要なことをひとつにまとめることができていれば、遺された人が困らずに済みます。

自分で書くのが面倒ならば、弁護士や税理士などの専門家に協力をあおいで、ヒアリングしてもらいながら埋めていくのもいいでしょう。

◆遺言書を準備しよう

エンディングノートに「誰に何を渡したい」と書いてあれば、思いを伝えることにはなります。ただ、それはモメた時には法的な力を持ちません。だから遺言書を書いたほうがいい、いや是非とも書くべきだ、と私は思います。

私は遺言書の内容をオープンにして書いた方がいい、というスタンスですが、「子供に財産を見せるとあてにされるから見せたくない」とオープンにしたくないという人も多いですね。

でも…、「財産を持っているから良くしてくれる」というのが事実だとしても、それは悪いことではない、と思いませんか。裏を返せば、財産を見せて、手綱をちゃんと引いていれば、ある程度はコントロールできるというということですから。

それよりも、死後に財産が見つかってモメる方が、悲しいと思いませんか。最後の最後まで、子供を守るのは親です。死後に遺産でモメないような遺し方、伝え方をするのは、親の最後の義務ではないでしょうか。

息子の言葉「逆に面倒。遺言なんか書かないでくれ」

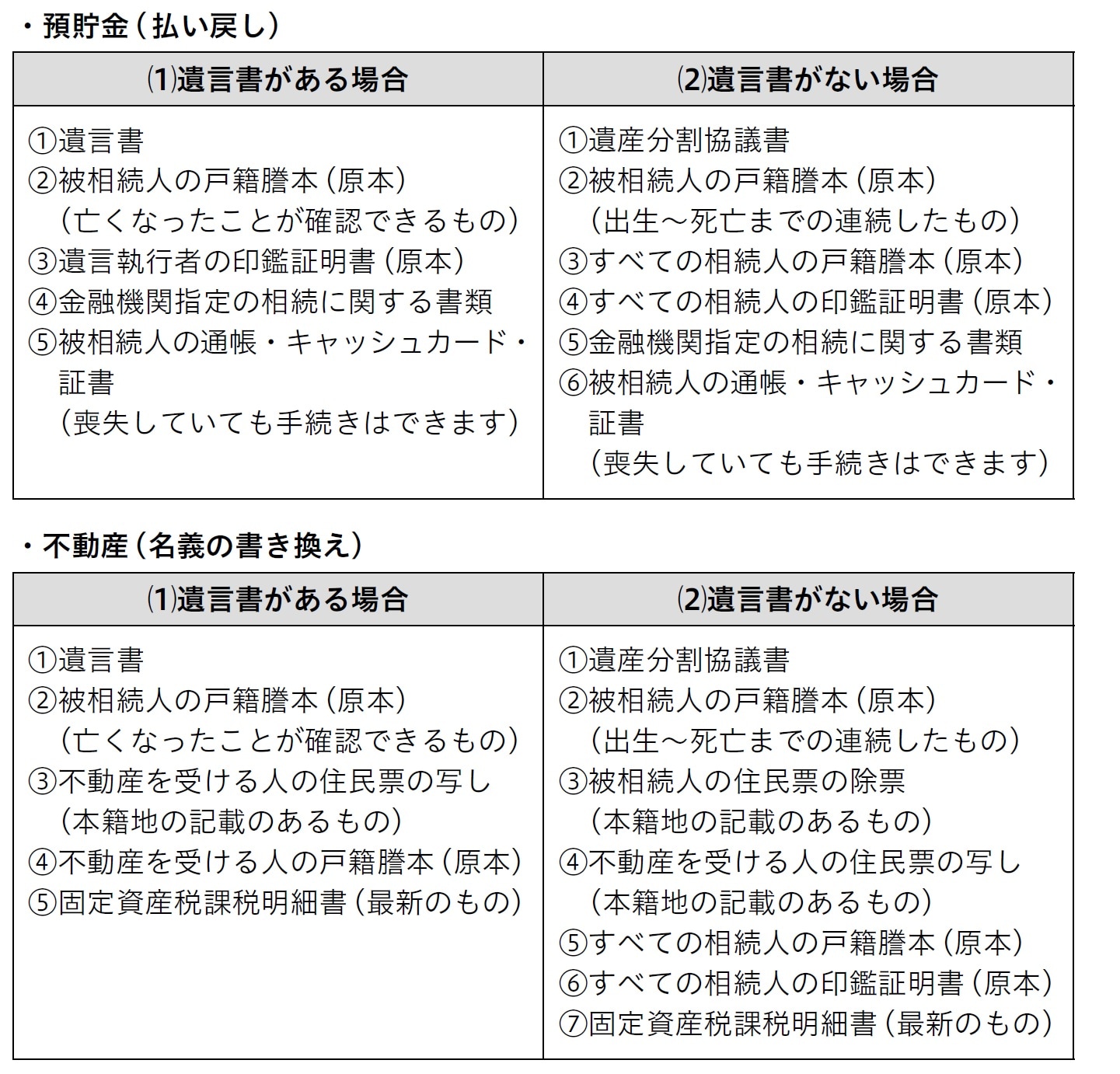

◆遺言書がある場合とない場合

思いを伝える手段としての遺言書の重要性は上項でお伝えしましたが、手続きの簡便性という点でも遺言書は重要です。遺言書がある場合とない場合では、遺産の分け方や手続きが違ってきます。遺言書があったほうが、手続きは簡単に済みます。

◆分け方の違い

・遺言がある場合…原則として、遺言で指定されたとおりに分ける。

・遺言がない場合…法定相続人の話し合いで分ける。

・遺言が遺産の一部だけ指定している場合…残りの遺産は法定相続人の話し合いで分ける。

◆必要な書類の違い

(1)公正証書遺言で遺言執行者が遺言に記載されている場合と、(2)遺言書がなく遺産分割協議書がある場合を比較すると、[図表]のように必要書類が異なります。

不動産の名義の書き換えは、相続(相続人)か遺贈(第三者)かによって必要書類が異なります。

・相続登記……相続人が単独で登記申請が可能。

・ 遺贈登記……登記権利者(不動産を受け取る人。受遺者)と登記義務者(相続人全員)または遺言執行者が共同で申請。

また遺贈登記の場合、遺贈者(被相続人)の登記上の住所と住民票上の住所が異なる場合、住所変更登記を申請しなければなりません。その場合の申請者は、遺贈者の相続人、遺言執行者、受遺者のいずれからも可能です。

◆相続登記と遺贈登記にかかる費用はいくら?

相続登記を行うには、登録免許税が必要となります。

・登録免許税=不動産の課税価額(千円未満切捨)×税率0.4%(100円未満切捨)

遺贈登記の場合は、計算方法は同じで、税率が2%になります。不動産の課税価額は、毎年送られてくる固定資産税の明細書でわかります(固定資産税評価額)。司法書士に手続きを依頼する場合は、これに加え、司法書士の報酬が必要となります。相続登記の場合、不動産取得税はかかりませんが、遺贈登記の場合はかかります。税率は3%(軽減措置なしの場合)となります。

木下 勇人

税理士法人レディング 代表