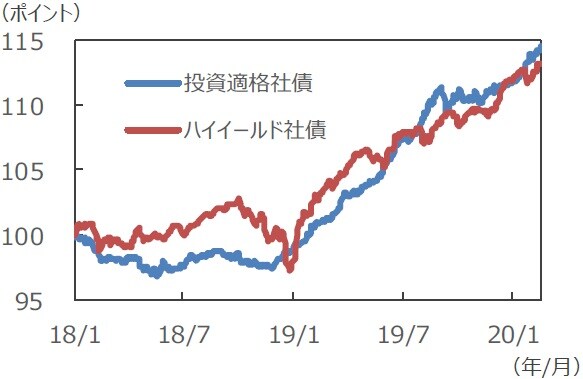

社債市場は底堅い動き

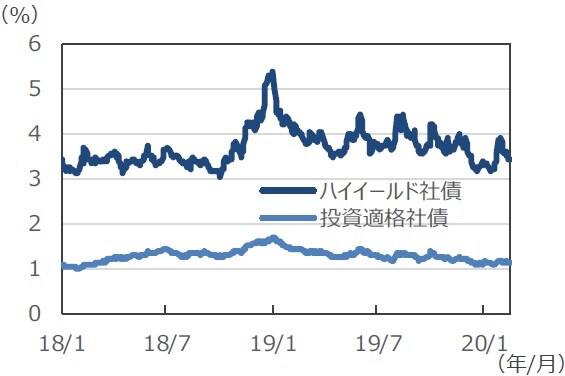

国債との利回り格差も縮小傾向

■米国社債市場は、米中貿易協議の部分合意を受けたリスク志向の高まりや、金融緩和の長期化観測を背景に、底堅く推移しています。2月18日までの年初来騰落率を見ると、投資適格社債が+2.5%、ハイイールド社債は+1.2%となっています。

■なお、社債スプレッド(社債と国債の利回り格差)は、米国の利上げと米中貿易摩擦の懸念が高まった19年1月をピークに、足元は縮小傾向にあります。

指数はともに、Bloombergバークレイズ米国社債指数ベース。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

相対的に高い利回りが魅力

FRBによる金融緩和は長期化

■社債スプレッドは、今年の1月末から2月初めにかけて、新型肺炎の拡大懸念からリスク回避の動きが高まり、一時的に拡大しました。その後は、徐々に落ち着いています。

■世界的にインフレが落ち着いていることに加え、新型肺炎による景気への影響に配慮するため、米連邦準備制度理事会(FRB)が金融緩和姿勢を継続するとの見方が高まったことが背景です。

(注2)利回り格差は、社債利回りと国債利回りの差。

Bloombergバークレイズ米国社債指数ベース。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

底堅い推移が続く

■米国経済は、米中部分合意やFRBによる金融緩和の継続、良好な雇用・所得環境を背景に緩やかな回復が期待されます。このことから、社債市場は底堅い推移が続くとみられます。投資適格社債、ハイイールド社債ともに、低金利の下で利回りを追求する資金流入が続くと期待されます。

■新型肺炎の影響には注意が必要ですが、米国は影響が比較的軽微であると考えられるほか、仮に企業業績に影響を及ぼす程度になった場合でも、FRBによる一層の金融緩和などが期待され、社債市場の下支えになると考えられます。

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米国社債市場、利回り追求型の資金流入は今後も続く見通し』を参照)。

(2020年2月19日)

関連マーケットレポート

2020年2月14日 主要な資産の利回り比較(2020年1月)

2020年2月5日 吉川レポート:新型肺炎リスク vs. 流動性・低金利