養子縁組制度を使った節税効果を整理すると・・・

昔から相続税の節税対策として使われている「養子縁組」についても解説しておきましょう。養子縁組による節税とは、「法定相続人」を増やすことで、相続税の基礎控除額を引き上げる方法を指します。

法定相続人とは、相続が起こった際に、「遺産を相続する権利のある人」のことをいいます。法定相続人には、養子縁組の子も含まれます。

ただし、法定相続人に含むことのできる養子の人数には制限があり、実子(被相続人と血縁関係あり)がいる場合は一人まで、実子がいない場合は二人までと定められています。例外として、特別養子縁組(適切な環境におかれていない乳幼児が、別の家庭で育てられることが目的)という制度もあります。また、再婚相手の連れ子などの養子は、実子として扱われるので人数の制限はありません。法定相続人が増えれば、一人につき600万円の基礎控除額が増えます。

また、死亡保険金や死亡退職金の非課税枠が、法定相続人一人につき500万円ずつ増えます。ちなみに税制改正以前は基礎控除額が1000万円でしたから、資産家にとっては今よりも魅力的な節税対策だったわけです。

「婿養子」の場合、離婚というリスクも存在

相続税対策の本で、養子縁組にリスクがあると書かれているものはあまり多くありません。なぜなら、例えば私のような税理士がこういうことを、声を大にしていってしまえば、自身のお客さまを減らすことにつながってしまうのは事実だからです。ですが私はあえて、そういったあまり言及されていなかった養子縁組のデメリットについてお話をしたいと思います。

まず当然のことですが、法定相続人の数が多ければ多いほど、相続の争いは起きやすくなります。

例えば、配偶者がすでに死亡している被相続人に息子が二人いたとします。その上で兄の子どもを孫養子として取った場合、相続人は兄・兄の子・弟の三人になりますので、弟が不平等感を持ってもおかしくありません。本来は権利がなかったはずの人が、法定相続人として血縁関係の中に入ってくるという状況は、相続が穏便に済まなくなる可能性を高くしてしまいます。

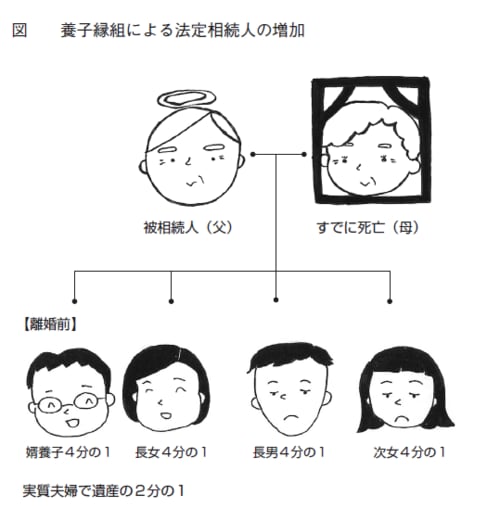

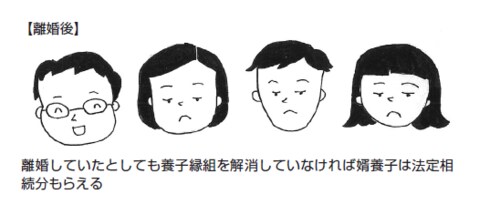

また、孫ではなく、嫁や婿を養子に取る場合もありますが、それは一番争いのもとになりやすい方法だといえます。実際に、婿を養子にしたものの、その後、娘夫婦が離婚をしてしまったという例がありました。

離婚をしたとしても戸籍上、娘の元夫が養子であることは変わりません。さらに養子縁組の解消には養親と養子双方の同意が必要です。縁組の解消ができないまま相続が発生してしまうと、遺産分割の際には、養子である娘の元夫が法定相続人として台頭してくるわけです。

しばらく連絡すら取っていない、親の面倒を見てくれたわけでもない、遺産分割のときだけ現れ、分割協議に参加する。そのような事態が発生する可能性があるのが嫁・婿養子なのです(下図参照)。

たとえ遺言に「嫁・婿養子には遺産を残さない」と書いてあっても、最低限の財産保証である「遺留分」がありますから、主張すればその分だけはもらうことができるわけです。

節税対策としての養子縁組は、その後の人間関係に深い禍根を残しやすい方法です。よっぽど円満で、かつ分割方法まで明確に相続人全員の賛同を得ているような家庭でない限り、安易に養子縁組をするべきではありません。

そもそもの話をすれば、一代飛ばすこともなく、同世代が相続するということは、結果として後々の二次相続を考えるとあまり節税効果は見込めません。

もし、どうしても養子縁組を行いたい場合、基礎控除額の拡大が目的で、遺産を相続させる気がないのであれば、事前に遺留分の相続放棄の手続きをしておくなど、遺産分割の計画をしっかり立てておくことが大切です。