引き継いだ債務で相続人が破産する可能性まで存在

相続税節税対策として、時折「債務控除」が提唱されることがあります。債務控除とは、相続税を計算するとき、負の遺産(=借金など)があれば、その額を遺産の合計金額から引くことができるというものです。

単純に考えて、相続税の課税価格は下がりますので、一時的な節税効果があります。ただし、節税をする際に借金である「債務」を利用するのは、大きなリスクがあるということを認識しなければなりません。

原則として債務は相続人全員が相続分に応じて負担しますので、法的には分割協議の必要はありません。ただし、例えば、賃貸アパートを建築するための借入金であるなら、そのアパートを相続した人が引き継ぐのが一般的です。それぞれの相続した遺産に付随した債務は、それも相続人の責任として返済していくという判断が、現実的といえるでしょう。ですから、相続人の間で債務の返済者を取り決めた場合、きちんと債権者の承認を得ておくことが大切になってきます。

一般的に、債務まで相続するというのは抵抗を感じる方がほとんどでしょう。そもそも相続方法というのは「単純承認」「限定承認」「相続放棄」の3種類に分けられます。この中で、債務を一切相続しない方法は「相続放棄」以外にありません。しかし「相続放棄」はその名の通り、相続すること自体を放棄するわけですから、遺産も引き継ぐことができなくなってしまいます。

「限定承認」を選択した場合は、遺産の範囲内で負債を引き継ぐことになります。ただし、例えば、債務と同じだけの額の遺産が土地や建物であり、それを売り払わなければ債務が払えないなどといった場合、相続人の手元に残る遺産はゼロかもしれません。

また、限定承認は、相続人全員の同意がいるなど、手続きが大変な面もありますので、事実上使われていません。むしろゼロであればまだいいのです。賃貸物件の建築を、借金持ちになってまうのは、本当に恐ろしいものなのです。

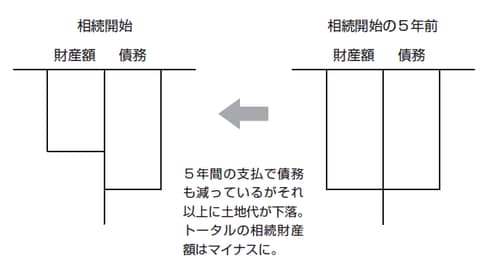

前に挙げた相続放棄や限定承認は、相続があったことを知った日から3ヵ月以内に手続きを行う必要があります。こうした知識がないと、最悪、相続人自身が引き継いだ債務によって破産してしまう可能性だって含んでいるのです。借金を負の遺産として残すことの恐ろしさについては、下記の図も併せてご覧ください。

【債務と財産額の変化】

価値が変動する土地や建物をアテにした返済計画は危険

債務は地価などと違い、突然半額になったり倍になったりといった、不規則な価値の変動というものはありません。しかし、賃貸建築およびその土地に関しては、価値が変動する危険性を十分に含んでいます。社会の動向や周囲の環境変化によって、いくらでも地価というものは変動します。デフレが起きれば、土地の値段も下がり続けますし、突然震災などが起きて、その建物自体の機能が失われるかもしれません。借金と違って、土地や建物というものは、とても流動的な価値を持った財産なのです。

借金を土地の売却代金で返済しようと計画していたとしても、相続後に土地が期待していたほど高く売れなかったとしたら、計画は総崩れになってしまいます。また、借金の支払を終えないうちに相続が発生することも十分あり得るのです。

先ほど簡単にご紹介した「限定承認」や「相続放棄」は、相続開始後3ヵ月の間に相続方法の選択をしなければ自動的に「単純承認」になります。「単純承認」とは、遺産も債務もすべて相続することです。本連載の第3回でお話しした通り、賃貸経営が計画通りうまくいくなどといった保証はなく、むしろ修繕費などの雑費によって、とんだ金食い虫になる可能性も十分にあります。そして、土地を売り払うことについても、何ら保証はないということを忘れてはなりません。