東京地裁が問題視した「特別の事情」とは?

前回の記事『相続税対策の限界か?東京地裁、路線価による不動産評価を否認』の続きである。

今回の判決の最大のポイントは「評価通達6項」が適用されるか否かということであった。納税者は当然に適用されないと主張したのに対して、行政処分庁は適用されると主張した。結果として、6項が適用され、評価通達の評価方法(通達評価方式)が著しく不適当で、租税平等主義に反する「特別の事情」があると判断されることになり、不動産鑑定評価が適用されることとなったのだ。

評価通達6(この通達の定めにより難い場合の評価)

評価通達6は、この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。

それでは、今回の「特別の事情」とは何であったのか、整理してみよう。

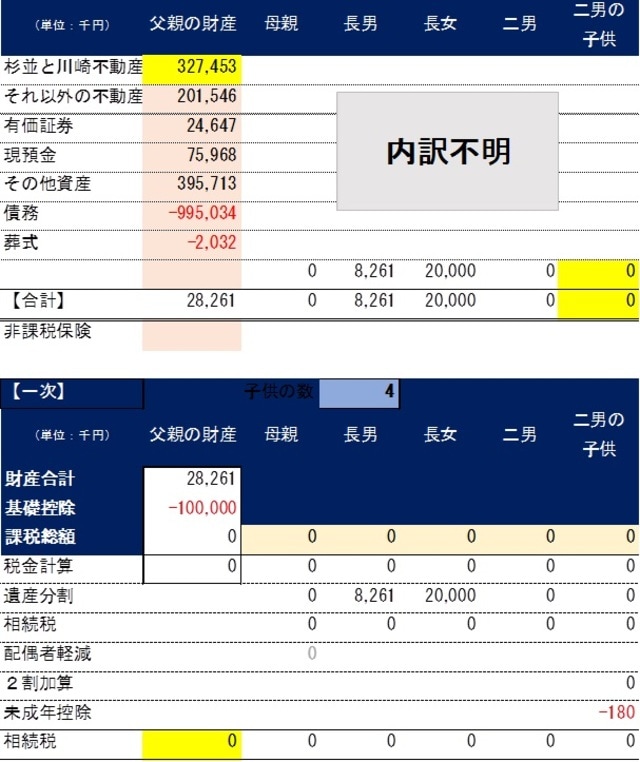

裁判所に認められた行政処分庁による相続税申告書から、納税者の相続税申告を推測してみた(小規模宅地等特例による評価減の金額がわからないので、不動産の評価額は、鑑定評価額の25%だと仮定した。これでも相続税はゼロなので結論は変わらない。基礎控除と相続税率は平成27年の改正前のもの)。

杉並区と川崎市の不動産を評価通達額によって計算すれば、課税価格合計は約2千万円であり、1億円の基礎控除を差し引くと、課税遺産総額はゼロとなる。当然ながら相続税はゼロだ。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

それに対して、鑑定評価額によって計算すれば、課税価格合計は約8億8,000万円、基礎控除を差し引いた課税遺産総額は約7億8,000万円となる。相続税が発生しており、杉並区と川崎市の不動産を取得した二男の子供は、約2億8,000万円となった。

当初、相続税ゼロで申告し、生前の相続税対策に満足していた相続人は、一転して3億円もの納税を求められる状況に直面し、裁判で争うこととなった。

この状況をもたらした「特別の事情」の一つが、通達評価額と鑑定評価額との乖離(かいり)の大きさである。鑑定評価額に対する通達評価額の割合がとても低く、正確には、杉並区が約26.53%、川崎市が約25.75%である。

この点、裁判所が書いた判決文によれば「通達評価額が鑑定評価額の約4分の1の額にとどまっている。」とする。すなわち、25%まで評価が下げられていること、乖離率が75%に達していることが「特別の事情」であると判断されている。これがポイントの一つになるだろう。

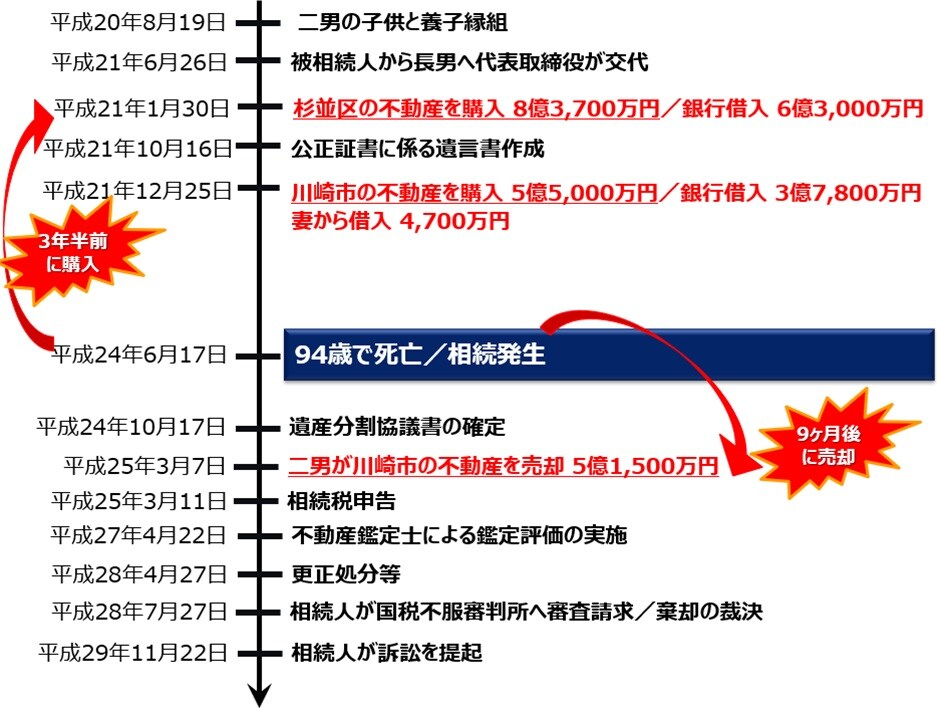

次に、購入と売却のタイミングを確認する。被相続人が杉並区の不動産を購入したのは相続発生日の3年半前(平成21年1月30日)、川崎市の不動産を購入したのは相続発生日の2年半前(平成21年12月25日)である。そして、相続人(二男の子供)が川崎市の不動産を売却したのが相続発生日から9ヵ月後(平成25年3月7日)、相続税申告期限の前である。

杉並区の不動産はまだ所有を続けているが、川崎市の不動産は、4年3ヵ月しか所有していない。これによって、譲渡損失が少なくとも3,500万円は発生している。

これらの経緯からすれば、「特別の事情」に購入の時期、売却の時期が考慮されているのではないか、余りにも直前に購入していることが問題視されているのではないかと考える税理士がいるに違いない(私も直感でそのように思った)。

なぜなら、評価通達185(非上場株式の純資産価額)に規定される純資産価額の評価額について、「評価会社が課税時期前3年以内に取得又は新築した土地及び土地の上に存する権利並びに家屋及びその附属設備又は構築物の価額は、課税時期における通常の取引価額に相当する金額によって評価する」とされ、法人所有の不動産の評価において、いわゆる「3年縛り」が設けられているからだ。

この点、裁判所の判決文にその点は記載されていない。そして、杉並区の購入時点に関して「約3年半前の取引であるとはいえ、…」と、購入時点が相続発生日から十分に遠い時期だという意味を伺わせる表現があることから、相続直前に購入したこと自体が問題視されているようには思えない。本事案における購入時点は相続発生日から3年を超える時期であるため、もし裁判所が3年縛りを問題とすれば、逆に通達評価額が採用されてしまう。

ここで裁判所が強調しているのは、被相続人の年齢と節税の意図だ。杉並区の購入時点に関して「当時90歳であった平成21年1月、…当時91際であった同年12月にも…」と、購入時点において、90歳と高齢であったという意味を伺わせる表現がある。これは、90歳になって純粋に資産運用を目的として投資したわけではないだろう、節税だけを目的として投資したのではないのかと言いたいのだろう。

また、融資を行った銀行の貸出稟議書にも、節税の意図を裏付ける証拠があった。明確に「相続税対策が目的だ」と記載されていたのである。

したがって、高齢者が節税目的として不動産を購入することが、「特別の事情」だと判断されている。これがポイントの2つ目だ。

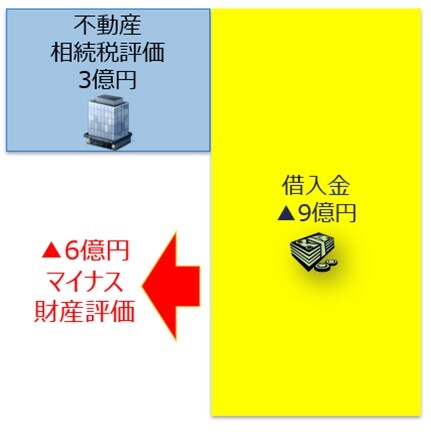

さらに、マイナス財産が創出された効果も見逃せない。すなわち、不動産に係る評価引下げ効果が、意図的に創出され、それが他の相続財産の評価引下げに及んでいることである。つまり、多額の借入金によって資金調達して、投資用不動産(自宅ではないことがポイント)が購入されていたことから、借入金と不動産の評価額の差額がマイナスとなり、それが他の相続財産のプラス評価を相殺していたことである。

筆者が思うに、被相続人が自宅を購入していたのであれば、このような判決は絶対に下されていないはずだ。

もう一歩進んで、投資用不動産を手持ち現金で購入していたのであれば、このような判決は下されていなかったのではないか。たとえば、総額13億円の投資用不動産を、全額手持ち現金で購入した場合である。

手持ち現金を不動産投資に充てる際に発生する節税効果は、その現金それ自体の評価引下げにとどまる。被相続人が努力して貯蓄し、多額の現金を所有していたのであれば、その見返りに節税効果を享受する資格があるだろう。納税者は、「自分のお金で不動産を買って何が悪いのか」と堂々と主張することができるはずだ。

資産運用の最適化問題として、金融資産と不動産に配分することは、現代ポートフォリオ理論(MPT)におけるアセット・アロケーションの基本である。金融資産(現金預金)を手放して不動産を購入する行為は、アセット・アロケーションを最適比率に調整することだ。行政処分庁や裁判所も、さすがにノーベル経済学賞をとった現代ポートフォリオ理論にケチをつけるような主張を行うことはできないだろう。

一方、本事案は、手持ち現金は足りず、借入金(他人のお金)によって不動産を購入し、その節税効果が不動産以外の他の相続財産にまで及んでいる。他人のお金を使ってまで、無理やり節税効果を創出するのはやりすぎだということではないか。このようにマイナス財産を創出していることが、「特別の事情」だと判断しているようだ。

以上から、まとめると「特別の事情」は以下のようになる。

・投資用不動産の評価を4分の1まで引き下げること

・高齢者が節税の意図をもって投資用不動産を購入すること

・投資用不動産を借入金によって購入し、他の財産に及ぶようなマイナス財産を創出すること

これら事情のうち一つが認識されるような相続税申告は、世間には山ほど提出されているであろう。

たとえば、タワーマンション投資によって、相続税評価が4分の1どころか10分の1まで引下げられている相続税申告は、多数提出されている。税理士である筆者は、何度もタワーマンションを相続財産とする申告書を作成したことがあるが、いずれも評価通達を使っている。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

財産評価が4分の1になるような不動産投資を行っただけで否認されるわけではない。これら複数の事情が重なり合ったときに否認されることになると考えられる。

鑑定評価額の妥当性には疑問も…来る第二審を注視せよ

本事案において、不動産鑑定評価に関して、行政処分庁の雇った不動産鑑定士による評価額のみが検討対象となっており、納税者は自ら不動産鑑定士を雇っていないし、裁判所も不動産鑑定士を雇っていない。

不動産鑑定士は、100%客観的な鑑定評価を行うわけではなく、雇い主の意向に沿った方向に偏った鑑定評価を行う傾向にある。つまり、税金を払わせたい行政処分庁の雇う不動産鑑定士の評価額は高く、納税者の雇う不動産鑑定士の評価額は低くなることが不可避である。利害が対立する双方が100円単位の現金を争う状況であるから、立ち位置によって評価額が相違することは当然であろう。

その上で、中立的な第三者である裁判所が独自に不動産鑑定士を雇い、100%客観的な鑑定評価を行わせようとする。これは、原告と被告のいずれかが雇った不動産鑑定士では客観性が担保されておらず、信頼できないからである。つまり、当事者である行政処分庁および納税者と、独立的な第三者である裁判所の3者がそれぞれ独自に不動産鑑定評価を行うことが、公正が裁判の進め方だと考えられる(たとえば、平成24年3月6日の国税不服審判所の裁決事例など)。

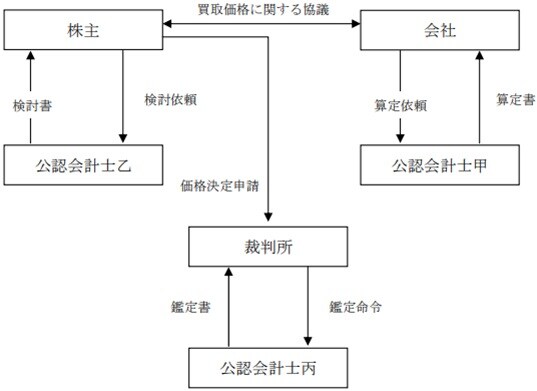

筆者は、会社法上の争いのある非上場株式の鑑定評価を行うことがあるが、その際の裁判は、株価の算定書または鑑定書を3人の公認会計士が作成し、それらを比較検討される構図となる。

それゆえ、今回の判決において示された鑑定評価額(杉並区7億5,400万円、川崎市5億1,900万円)は、不動産を高く評価したいという行政処分庁の意向に偏っている可能性が極めて高い。行政処分庁に有利な評価額をもって時価とすることには、問題があるのではないか。結果および手続きの双方において納税者の利益が害されている可能性が高い。

裁判所は、取引価格と鑑定評価額が近似することをもって妥当と判断しているが、独立の不動産鑑定士ではなく裁判官がそれを判断することが正しいプロセスだとは思えない。

納税者はこの判決に納得するはずはない。おそらく控訴するだろう。第二審を注視したい。

岸田 康雄

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<