年間110万円以下であれば贈与税がかからないが…

2020年、あけましておめでとうございます。

さて、今年の確定申告から、給与所得控除の額が減り、また昨年は法人保険の大改悪によって節税の手立てが大幅に減らされるなど、富裕層をはじめ中小企業オーナーにとっては悩ましい改悪元年の1年となりました。2015年1月1日より、相続税の基礎控除額も4割縮小されています。そうしますと、俄然考えなければならないことは、生前の対策です。

そこで今回は、生前対策として活用されている贈与について、使えない税理士やコンサルタントが行っている杓子定規の常套句と、控除枠を超えた贈与の双方を比較して見ましょう。

筆者自身、CFPⓇ資格を持っており、ファイナンシャルプランニングの発想は持ち合わせていますので、如何に支払いを減らして手元にお金を残すかを考えることは仕事のひとつでもあります。

老後2,000万円不足問題や消えた年金問題など、お金に関するスキャンダルがメディアを賑わせるたびに、これらの問題にスポットライトが当たるわけです。冒頭記載の相続税基礎控除額の4割縮小時も、同様のことが起こり下記のような言葉が紙面を賑わせました。

「従来の倍以上の人が相続税を納税することに!」「都内在住者の大半は相続税の納税対象になるかも!」「暦年贈与を活用すればよい!」

「暦年贈与」とは、暦年(1月1日~12月31日)ごとに贈与を行うもので、その贈与額に対して一律110万円の控除枠が設けられています。年間110万円以下であれば、贈与税がかからない制度のことです。ですから、「早い段階」で、「複数名の相続人」に、「計画的に」贈与をすれば、財産を生前に移転することができ、相続税を減らせるというものです。

単純に計算しますが、毎年110万円を10年間贈与する場合には、無税で1,100万円を移転することができます。税金はびた一文支払わない! という固い決意があればよいのですが、多くの専門家と思しき人たちも、教科書に記載されていることですから、このことをそのまま真に受けている様です。

時間をお金で買うための手数料として贈与税がある⁉

一方、基礎控除の枠を超えて贈与をすることを提案するコンサルタントも一定数存在します。例えばですが、額面310万円を1年間で贈与したとします(金額が端数なのは理由ありですが、それは追って)。

この場合、基礎控除の110万円を差し引いた200万円を贈与税における課税価格として贈与税を計算します(図表2参照)。税率10%ですので、贈与税は20万円となります。

310万円の額面に対して、贈与税は20万円であった。つまり、基礎控除を考慮した実質税率は、わずか6.5%であることが分かります。これは、消費税の10%(軽減税率8%)、住民税の10%よりも低い税率であることが分かるのです。

つまり、控除を使った後の税率を考えれば、必ずしも贈与税は高くないことが分かります(図表2は、110万円の基礎控除後の贈与金額の実質負担率を記載しています)。

「時は金なり」

よく聞くことわざです。時間は大切であることは、だれもが理解しています。しかし、この言葉の本意を大半の日本人が間違えています。「時=重要」が日本人の多くの認識ですが、「時⇔時間」のトレードオフの関係にあるということが本質なのです。つまり、時間はお金で買えるという事です。それを端的に表したのが、[図表3]です。

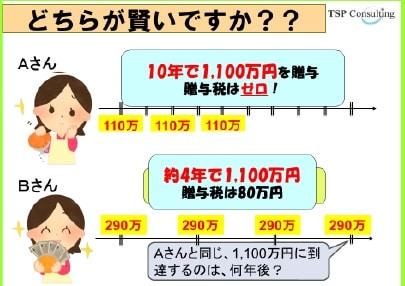

Aさんは、巷の書籍やそれっぽい専門家のいう通りに基礎控除(110万円)の枠内で10年間贈与しました。税金はゼロですが、贈与した金額は1,100万円です。

一方、Bさん。こちらは、しっかりとした専門家に依頼をして、額面310万円の贈与を行いました。贈与税は20万円掛かりましたが、290万円を1年で贈与することができました。では、Aさん同様に1,100万円を贈与するのにかかる年数は何年でしょうか?

答えは小学生の割り算で分かります。約4年です。

10年間という長い時間、基礎控除の枠内に縛られダラダラと贈与を続けるのも一策でしょう。しかし、贈与税という名の手数料を払って、4年でほぼ同額(1,160万円)の資金移動ができるBさんは時間という有限のリソースを限りなく有効活用した人といえないでしょうか。

これは同じ金額を軸に見ていますが、年数を同じ10年とした場合にはその差がはっきり見えます。Aさんは1,100万円ですが、Bさんは2,900万円と3倍近い開きになるのです。

少子高齢化社会を迎え長寿化が進展する日本ですが、いつ贈与者が亡くなるかは分からないものです。時間をお金で買うための手数料として、贈与税があると踏まえて対策を打てるのが専門家です。もしかたくなに基礎控除の枠内での贈与をすすめているとしたら、前回ご紹介したような税理士ではないでしょうか?(関連記事『平均年齢60歳超…想像以上に「使えない」税理士が多いワケ』参照)

制度としての知識を知っていても、それを使いこなせなければ無用の長物。活用法を知り、クライアントのニーズを掴み提案してくれる専門家かどうか、今一度確認してください。時間が過ぎてからでは、遅いのです!