米連邦準備制度理事会(FRB)のブレイナード理事は講演でリブラのリスクを指摘しました。その点だけに注目すると、「あ、また金融当局によるリブラへの攻撃か」と考えてしまいがちです。勿論、批判の根拠を把握することは重要です。しかし、講演の後半は中央銀行の今後の取り組みも言及しており、これら両面に注目する必要があると思います。

ブレイナードFRB理事講演:リブラのリスクと、デジタル通貨の動向を語る

米連邦準備制度理事会(FRB)のブレイナード理事は、2019年12月18日にフランクフルトで講演し、ソーシャルメディア大手会社が計画するデジタル通貨「リブラ」には犯罪を手助けする潜在性があり、消費者と金融の安定を脅かしかねないと警告しました。

ブレイナード理事は世界的なスケールと領域が備わるステーブルコインのプロジェクトであるリブラは、一連の重要な法規制から逃れられないと述べています。

どこに注目すべきか:リブラ、普及率、CBDC、FedNow Service

ブレイナード理事の講演でリブラのリスクを指摘しました。その点だけに注目すると、「あ、また金融当局によるリブラへの攻撃か」と考えてしまいがちです。勿論、批判の根拠を把握することは重要です。しかし、講演の後半は中央銀行の今後の取り組みに言及しており、これら両面に注目する必要があると思います。まずは批判について述べます。

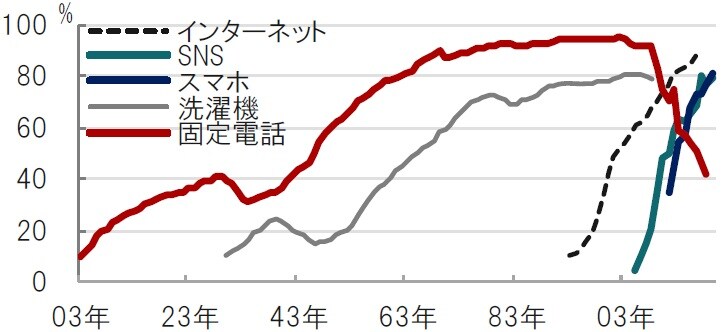

ブレイナード理事はデジタル通貨が、ソーシャルネットワーキングサービス(SNS)やスマートフォン(スマホ)と潜在的に同様の速さで普及する可能性を指摘しています。固定電話は1921年から幅広く製品が広まる目安の80%まで40年程度を費やした一方で、SNSやスマホなどは10年もかからなかったと指摘しています(図表1参照)。

出所:Our World in Dataのデータを使用しピクテ投信投資顧問作成

リブラはフェイスブックの利用者が世界人口の3分の1に近いことを考えれば、同じプラットフォームを利用することで急速な普及が想定されます。

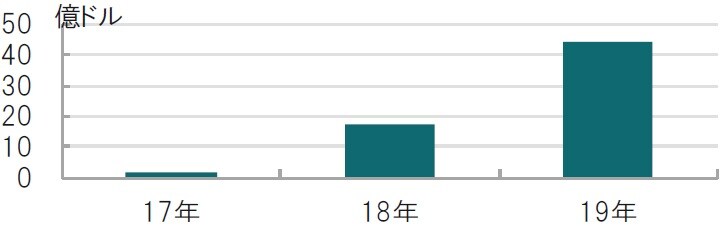

しかし、金融インフラが不十分となる恐れがある点などをブレイナード理事は深刻に懸念しています。例えば、銀行が提供する厳格な不正防止策をリブラが備えているとは想定できません。政府の預金保険制度で守られた預金に慣れた消費者にリブラとの違いの認識は困難と思われます。なお、講演の主題である(中央銀行の)デジタル通貨とは全く異なりますが、デジタル技術を使った暗号通貨(資産)に関連した詐欺の被害が既に急増している点もブレイナード理事は指摘し、懸念を示しています(図表2参照)。

出所:CIPHERTRACERのデータを使用しピクテ投信投資顧問作成

リブラのようなステーブルコインは現行通貨との連動(リブラの場合はバスケット通貨)という点で、暗号通貨よりは通貨らしいイメージですが、当局の懸念は、規制も含め金融サービスとしてのインフラ整備で、乗り越える課題は多そうです。

次に、今後の取り組みについてです。リブラ構想は中央銀行にデジタル通貨(CBDC)発行についての本気度を高めたようで、ブレイナード理事の講演も後半はこの点に集中しています。中央銀行にしても課題は山積みです。CBDCは銀行の介入無く個人や企業のデジタル通貨を中央銀行の負債で計上するのかもしれません。そうした中、既存の金融インフラシステムを活用しつつ新たなシステムを統合することも想定されそうです。中央銀行も試行錯誤で検討を進めることになりそうです。FRBの新たな決済サービスへの取り組みを知る上で、参考となりそうなのがこの夏、約40年ぶりに公表されたFedNow Serviceです。365日、24時間の決済サービスを個人や企業に提供することを目指すプラットフォームで、決済サービスもしくはCBDCの枠組みなのかもしれないからです。来年もデジタル通貨の動向から目が離せないようです。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『FRB理事、リブラ批判のち「中央銀行の今後の取り組み」に言及』を参照)。

(2019年12月19日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較