孫に遺産を相続させることができる3つの方法

終活をするにあたり、「かわいい孫に資産を渡したい」と考える人も多いでしょう。しかし、孫に財産を相続させるためには、一定の条件があります。これらに関わる法律を理解しておかないと、承継が難しくなり、また相続できたとしても、無駄な税金が発生しかねません。

何より、孫に財産を相続させるということは、「ほかの相続人の相続分が減ってしまう」ことを意味しています。相続争いの火種になる可能性もありますので、そういった対策も必要となります。

そこで本記事では、孫に財産を相続させるための具体的な3つの方法と、その注意点について解説していきます。

◆孫に財産を相続させる具体的な方法

通常、遺産を相続できるのは、民法で定められた法定相続人のみです。子が存命している場合、孫は法定相続人にならないため、遺産を相続できません。しかし、下記3つのケースのいずれかに当てはまる場合には、孫に財産を相続させることが可能となります。

① 遺言書を作成する

最も手軽な方法は、遺言書を作成し、「孫に財産を相続させる」という旨を記述しておくことです。

民法では、遺産を受け取れる法定相続人が定めてられています。しかし、本人の生前の意思を尊重する意味から、遺言書があれば原則としてその内容が最優先されます。

遺言書の作成方法として一般的なのは、自分でノート等に書く「自筆証書遺言」と、公証役場で作成する「公正証書遺言」の2つです。市販書籍を参考にし、自分で作成することもできますが、法的に問題のない遺言書を用意したいのなら、公正証書遺言を作成するべきでしょう。

公証役場へ直接相談しに行ってもいいですし、弁護士や司法書士といった専門家に相談しながら、内容を決めて作成することも可能です※。

※ 自筆証書遺言も、民法の改正により保管制度など法的に有効な遺言書を残すための制度が新設されています。

② 養子縁組をする

孫にできるだけ多く財産を相続させたい場合や、相続税対策も併せて行いたい場合は、孫と養子縁組をする方法があります。養子縁組をすれば実子と同様の立場となりますので、遺言書がなくても、法定相続分通りの割合で財産を受け取ることができるのです。

手続きは難しくありません。市区町村役場で申請書を受け取り、養親と養子になるものがそれぞれサインをし、証人2名が署名することで可能となります。ただし養子縁組をすると、名字が変わってしまったり、戸籍内容が変更したりすることもありますので、孫の意思も尊重しつつ、慎重に進めていきましょう。

③ 代襲相続をする

こちらは方法論ではなく、相続開始時点、すでに「代襲相続」の状態であった場合、孫が遺産を相続できるというものです。

代襲相続とは、親よりも子が先に亡くなった際、子の法定相続人の立場を孫が引き継ぐ相続のことです。例でみてみましょう。

【例】

一郎さん(80歳)の1人息子・和夫さん(50歳)が、ガンによって早逝されたとします。一郎さんの妻はすでに他界しており、和夫さんには、2人の子ども(美紀さんと隼人さん)がいました。

仮に和夫さんが生きていれば、一郎さんが亡くなった時の法定相続人は和夫さん1人でした。しかし一郎さんより和夫さんが先に亡くなってしまったために、一郎さんの相続人がいなくなってしまいました。

そこで登場するのが代襲相続の制度です。孫である美紀さんと隼人さんが、和夫さんの立場を引き継いで、相続人となるのです。

代襲相続は、孫よりも先に子どもが亡くなっていたとき、自動的に孫が相続できる制度です。子どもが生きている状況のなかで、確実に孫へ財産を相続させたいのであれば、遺言書作成や養子縁組を検討するとよいでしょう。

「遺留分」は遺言でも侵害できない最低限の権利

次に、孫が遺産を相続する際の注意点を紹介します。

(1)遺言書を作成する場合には「遺留分」に注意

相続人の最低限の権利を守るために、遺言書でも侵害できない「遺留分」という考え方があります。

たとえば「かわいい孫に全財産を相続させる」といった内容の遺言書を作成したとしましょう。遺留分が侵害された相続人は、「遺留分減殺請求」という訴えを起こすことができます。かわいい孫のために作った遺言書が火種となり、争いごとに発展してしまう恐れがあるのです。

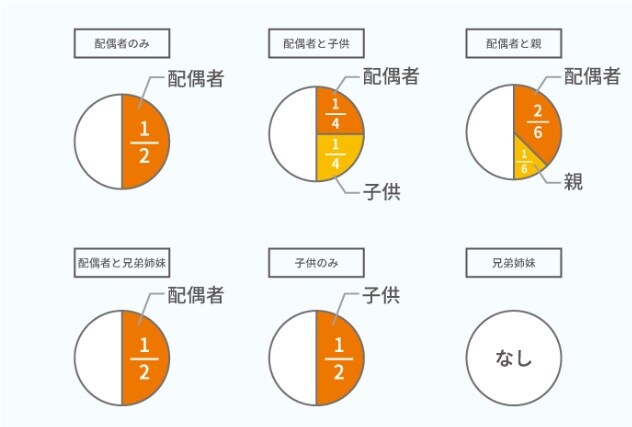

このため、遺言書を用いて孫に財産を相続させるとしても、ほかの相続人の遺留分を守ることが重要です。[図表1]を参考にしてくだい。

(2)養子縁組をする際にはほかの相続人とトラブルになる可能性がある

養子縁組を行うと、法律上は実子と同じ扱いになりますから、孫であっても法定相続人になることができます。

たとえば長男と次男が相続人で、長男の子どもを養子にしたとします。すると、「長男」「次男」「孫養子」と、法定相続人は3名になります。では、次男の立場に立ってみましょう。

養子縁組前は長男と次男で相続分は1/2ずつでした。しかし、孫が養子として登場することになったため、次男の相続分は1/3になってしまいます。相続できる財産が減少することになり面白くないでしょう。

実際、遺産分割協議も「長男」「次男」「孫養子」の3名で話し合うことになりますので、長男側と次男側で争いに発展する可能性が高くなります。

このように、「養子縁組を行う=法定相続人が1人増える」ということですから、ほかの相続人にとっては非常に大きな事実となります。孫に多くの財産を相続させたい場合には有効といえますが、後々のトラブルを避けるためにも、遺言書を作成しておくことが望まれます。

(3)孫養子は相続税が2割加算される

孫が財産を相続し、故人の財産が相続税の基礎控除以上《3,000万円+(600万円×法定相続人の数)》であった場合、通常と同様相続税がかかります。加えて、相続税が2割加算されるケースもあるので注意が必要です。

【相続税が2割加算されるケース】

・遺言書で孫が財産を相続するとき

・養子縁組をした孫(いわゆる孫養子)が財産を相続するとき

【相続税が2割加算されないケース】

・代襲相続人の孫が財産を相続するとき

代襲相続人の場合は、親が先に亡くなってしまったという不遇の事情と、本来の相続人の立場を継承しただけという事実を踏まえ、2割加算はありません。対して、遺言書や孫養子は、特別に財産を渡す行為であることから、通常よりも加算されてしまうのです。

孫の教育資金であれば1500万円まで無税で贈与可能

ここまでは、遺産相続で孫に財産を渡す方法を解説してきました。では、「生前に」孫へ財産を渡す「生前贈与」を紹介します。相続税の節税にもなりますし、可愛い孫へ財産を渡して喜んでもらえるのであればと、「生前贈与」を行う人も多くいますので、参考にしてください。

通常、年間110万円以上の財産をもらうと、受け取った側には「贈与税」という税金が発生します。裏を返せば、年間110万円以内なら財産をもらっても贈与税がかからないのです。

1年間ではわずか110万円でも、孫が3人いれば年間330万円。10年間続ければ3,300万円ものお金を無税で贈与することが可能となります。そのため、資産家の間では、相続税対策として、毎年110万円を子や孫に生前贈与する方法が人気を集めています。

また平成25年に新設された「孫への教育資金贈与の非課税特例」も利用者が多い生前贈与の特例です。孫の教育資金のためであれば、1,500万円まで無税で贈与できるというものです。贈与資金の用途が教育資金に限定されていることから、祖父母が安心して贈与することができるのです。

税理士法人チェスター