中国経済全体のファイナンス規模、人民元建て新規融資は先月に比べ、大幅に低下しました。国慶節(建国記念日)の連休が影響したことや、起債の減少などを受け、事前に低下が想定されていました。ただ、市場予想を下回る結果となった背景には、企業の資金調達意欲低下や、当局の債務削減方針の維持などが考えられます。

中国経済全体のファイナンス規模:10月は大幅に減少し、市場予想を下回る

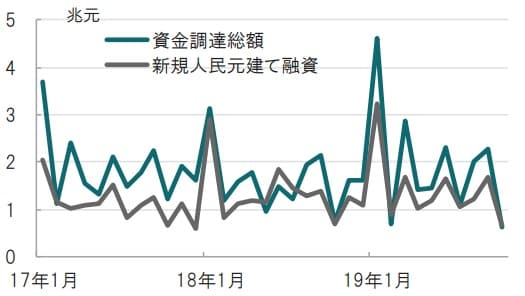

中国人民銀行(中央銀行)が2019年11月11日に発表した10月の経済全体のファイナンス規模は6189億元(約9兆6300億円)と、市場予想の9500億元を下回りました。前月は約2兆2700億元でした(図表1参照)。

また、10月の人民元建て新規融資は6613億元と、市場予想の8000億元を下回りました。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

どこに注目すべきか:中国資金調達、PMI、新規融資、債務削減

中国経済全体のファイナンス規模、人民元建て新規融資は先月に比べ、大幅に低下しました。国慶節(建国記念日)の連休が影響したことや、起債の減少などを受け、事前に低下が想定されていました。ただ、市場予想を下回る結果となった背景には、企業の資金調達意欲低下や、当局の債務削減方針の維持などが考えられます。

中国の資金調達規模を示す経済全体のファイナンス規模や、人民元建て新規融資の10月データは、9月データから大幅に低下するのは18年も17年も見られました。国慶節の長期休暇などの影響による季節性であるため、10月の水準低下、それ自体に違和感はありません。

ただし、他にも下押し要因が考えられます。

一つ目は、中国企業の借入意欲の低下です。報道などによると、中国非金融企業に対する中長期ローンは、足元、今年最低水準での推移となっています。

米中貿易戦争による景気の落ち込みを防ぐため、中国当局は的を絞った経済支援策を実施してきています。中国はインフレ率が上昇していることもあり、影響が各方面に及ぶ預金準備率の引き下げなどに消極的な一方で、中小企業に的を絞った金融緩和を行っています。恐らくその成果により、中小企業を反映しやすいといわれる財新の製造業購買担当者景気指数(PMI)は改善傾向である一方、全体をカバーする政府系製造業PMIの回復が鈍くなっています。当局の対応が十分いきわたっていない可能性があります。

なお、借り手の顔が見えやすい人民元建て新規融資で借り手の内訳を見ると、家計が過半となっています。一方で、企業の借入は2016年以来の低水準に落ち込んでいます。

当該データの季節性は相対的に小さく、16年は7月に落ち込みがもっとも大きくなっています。

次に、債務削減方針が維持されている可能性があります。

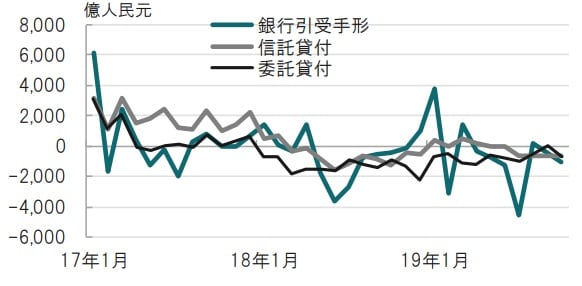

例えば、削減対象と思われるシャドーバンキング関連も委託貸し付け、信託貸付、銀行引受手形を見るとマイナス(削減)傾向が維持されています(図表2参照)。

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

もっとも、景気減速時には削減スピードの調整も考えられます。また、比較的把握しやすいこれらの融資はある程度削減が進んでいます。一方、根深い問題である暗黙の保証に関連する商品の動向は不透明です。シャドーバンキング問題に改善は見られますが、解決は道半ばと思われます。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『中国経済全体のファイナンス規模、10月大幅低下の背景』を参照)。

(2019年11月12日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較