災害被害者を対象にした「所得税の軽減処置」の仕組み

台風15号及び19号による被害は甚大なものがありました。災害により、自宅などに損害を受けた方は多いかと思いますが、その場合については、所得税の軽減措置があります。

制度としては少し複雑なものとなりますが、自宅などの被害に遭われた方は、ぜひ活用してください。

さて、地震・火災・風水害などによって、住宅や家財などに損害を受けたときは、確定申告で下記ⅠかⅡのいずれかの方法で所得税の軽減を受けることができます。

Ⅰ「所得税法」による雑損控除による方法

Ⅱ「災害減免法」による所得税の軽減免除による方法

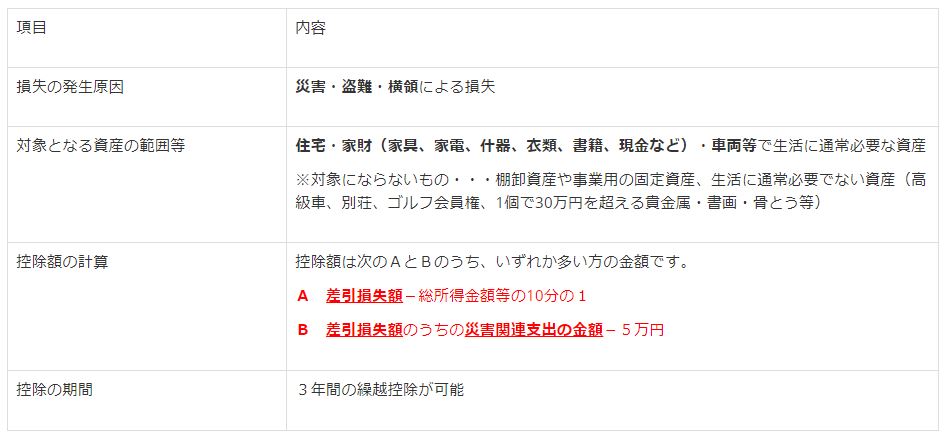

どちらか有利な方法を選ぶことができるので、それぞれどのような制度なのか整理していきましょう。まず、それぞれの制度の概要を表に整理します。

続いて、図表1にある差引損失額について、下記の算式で求めます。

差引損失額=損害金額※1+災害等に関連したやむを得ない支出の金額※2-保険金などにより補てんされる金額※3

※1「損害金額」とは、損害を受けた直前におけるその資産の時価を基にして計算した損害の額です。計算方法は下記で説明します。

※2「災害等に関連したやむを得ない支出の金額」とは、災害の場合にはほとんど「災害関連支出の金額」とイコールと考えてください。

※3「保険金などにより補てんされる金額」とは、災害などに関して受け取った保険金・災害見舞金・損害賠償金の合計額です。

続いて差引損失額を求める計算式で出てきた、損害金額についてです。計算は下記の区分に応じて行います。

①住宅に対する損失額の計算

A.住宅の取得価額が明らかな場合

損失額(注1、2)=(住宅の取得価額-減価償却費×被害割合※別表3

B.住宅の取得価額が明らかでない場合

損失額=〔(1㎡当たりの工事費用別表1×総床面積)-減価償却費〕×被害割合※別表3

②家財に対する損失額の計算

A.家財の取得価額が明らかな場合

損失額=(家財の取得価額-減価償却費)×被害割合※別表3

B.家財の取得価額が明らかでない場合

損失額=家族構成別家庭用財産評価額※別表2×被害割合※別表3

③車両に対する損失額の計算

損失額=(車両の取得価額-減価償却費)×被害割合※別表3

※国税庁HPに、それぞれの別表情報を公表しています。

別表1 地域別・構造別の工事費用表(1平方メートル当たり)

別表2 家族構成別家財評価額

別表3 被害割合表

非常に複雑な計算となりますが、諦めずにチャレンジしましょう。判断に迷う部分についても所轄の税務署にも相談しながら進めてください。

続いて、図表1にある災害関連支出についてです。災害関連支出は、災害に関連してやむを得ない支出をいい、次のようなものが該当します。

①被災した資産の取り壊し・除去のための支出

・住宅、家財などの取り壊し・除去

②被災した資産を使用できるようにするための支出で災害後1年以内(大規模な災害の場合には3年以内)に支出したもの

・土砂その他の障害物を除去するための支出

・原状回復のための支出(損失部分の金額を除く)

・損壊又は価値の減少を防止するための支出

③被害の拡大又は発生を防止するため緊急に必要な措置を講ずるための支出

・倒壊する恐れがある住宅からの家具の搬出

・家屋の倒壊を防止するための雪下ろし

どのように「確定申告の準備」をすべきか?

色々と複雑な説明を続けましたが、まずすぐに準備出来ることは何でしょうか? 一つひとつ見ていきましょう。

【準備1】罹災(被災)証明書の取得

まず前提として罹災証明書の取得は必須ではありません。なので、仮に罹災証明書がなかったとしても諦めないでください。

ただ、罹災証明書があることによって税金の還付手続きもスムーズに進められる可能性が高いです。可能な限り証明書の取得申請をしておきましょう。

罹災証明書の申請は住んでいるの市区町村に対して行います。その際には『現場の被害状況が解る写真など』があると手続きがスムーズに進みますので、準備しておきましょう。

【準備2】被害を受けた資産の取得時の情報を把握

損害額の計算にあたって、被害を受けた資産の取得時の情報、つまり、資産内容、取得時期、取得価額が解るとベターです。ただし、情報が無かったとしても『取得価額が明らかでない場合』の計算方法を国税庁のHPにて記してくれています。諦めずに計算してみましょう。

【準備3】被害を受けた資産の取得時の情報を把握

後は確定申告にあたって提出が必須となる書類は『災害関連支出の金額の領収証と明細』のみとなります。ただし、準備1、2にも記載の通り下記の書類があると、手続きがスムーズに進められますので参考にしてください。

・被害を受けた資産の明細(内容、取得時期、取得金額)が解るもの

・保険金、損害保険金、災害見舞金があれば、その金額が分かるもの

・市町村から交付を受けた罹災(被災)証明書の写し

・その他源泉徴収票などの通常の確定申告で必要な書類

まとめ

災害により損害を受けたときの所得税の軽減措置についてまとめてみました。制度としては、非常に複雑なものとなりますので、出来る限り正確かつシンプルに整理しました。

それでも中々すぐに見て解る説明ではないと思いますが、特に『3どのように確定申告の準備をすべきか?』について準備を進めて最後は税務署に相談しましょう。

どこまでの情報でどこまで税金の還付が受けられるか最終的な判断は税務署で行います。税務署の職員は優しい方も多いですし親身になって対応してくれるでしょう。