今回のFOMCでは利下げが決定されたものの、全体的なトーンはややタカ派(金融引締めを選好)と市場では見られています。FOMC参加者の政策金利の予想を示すドットチャートによると、年内は利下げ、据置に加え利上げと3つに分かれました。FOMC内の対立が深まった印象です。ただ、声明文に「適切に対応する」との文言は維持しており、金融緩和の道筋も残した印象です。

FOMC:市場予想通りの利下げながらFOMC内部の対立も鮮明に

米連邦準備制度理事会(FRB)は2019年9月17~18日に開催された米連邦公開市場委員会(FOMC)で市場予想通り政策金利のフェデラルファンド(FF)金利を0.25%引き下げ1.75%〜2.00%とすることを決定しました。

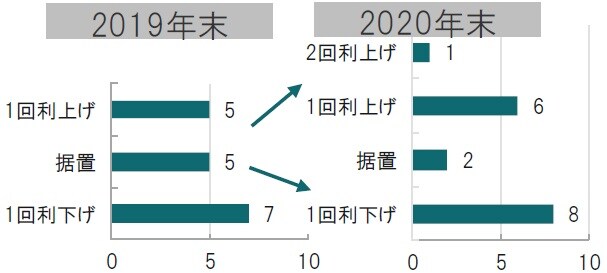

FOMCを受け公表された声明文は、7月の声明文と比べ修正は限定的でした。FOMCの経済予測に示された政策金利予想は、最多は利下げながら、中央値で見ると年内据置きが示されました(図表参照)。

※図表は19年9月FOMCで決定されたFFレートの水準を基準として、1回分の変動を0.25%と仮定した場合の19年、20年末の予想FFレートの水準を、据置、1回利下げ等で表示しており、例えば1回利下げは1.50%~1.75%を意味するもので、実際の利上げもしくは利下げ回数とは異なります

出所:FRBのデータを使用してピクテ投信投資顧問作成

投票メンバー10人のうち、7月の会合同様、ジョージ・カンザスシティ連銀総裁およびローゼングレン・ボストン連銀総裁が据え置きを求めて反対票を投じました。一方、ブラード・セントルイス連銀総裁は今回、0.50%の利下げを求める反対票を投じました(前回は賛成票)。FOMC内での意見の対立が一層鮮明となりました。

どこに注目すべきか:FOMC投票、適切に対応、翌日物レポ取引

今回のFOMCでは利下げが決定されたものの、全体的なトーンはややタカ派(金融引締めを選好)と市場では見られています。FOMC参加者の政策金利の予想を示すドットチャートによると、年内は利下げ、据置に加え利上げと3つに分かれました。FOMC内の対立が深まった印象です。ただ、声明文に「適切に対応する」との文言は維持しており、金融緩和の道筋も残した印象です。

今回のFOMCを受けた市場の反応は、FOMCの政策金利予想に対しては、タカ派懸念から小幅ながら国債利回りの上昇(価格は下落)、株価は下落しました。しかし、パウエル議長が記者会見でも必要な場合は「適切に対応する」と述べたことなどを受け、国債利回りは低下、株価も回復に転じました。また記者会見でパウエル議長は米国の景気認識について2%前後の緩やかな回復を見込んでいました。極端な景気後退懸念が弱まったことは、株式市場にとって悪い話ではないのかもしれません。

今後の方向は、金融政策の方向がつかみにくい印象ですが、パウエル議長の会見でも繰り返していたのは「(利上げとか、利下げとか)あらかじめ定めていない」ということです。過去の利上げ、もしくは利下げ局面では何会合か連続して利上げなり、利下げのバイアスで運営していました。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

一方、現在の運営は馴染み難いですが会合毎の決定で、良く使われる「データ次第」という表現は、会合ごとに決めることと裏腹の関係でもあり、わかりにくいという評価もあるようです。

そのような受け答えに対し、市場ではパウエル議長を「質問かわしの達人」といった陰口もあるようですが、可哀想な面もあると思います。現在の米国経済の関心事は米中貿易戦争です。米中貿易戦争がどちらに転ぶかわからない中では方向感は誰が議長であっても明確には出しにくいと思われます。政治的な不確実性が依然高いことも反映していると見ています。

なお、記者会見ではここ数日の一部米短期金融市場における利回り急変動に多くの質問が投げかけられました。法人税の納付と国債決済資金需要による変動という説明では不十分でした。対応について、翌日物レポ取引を通じた資金供給などで資金調達圧力は緩和したと説明しています。また、超過準備付利金利(IOER)を引き下げました。

しかし、年末などでないこの時期に金利が急上昇したのならば、根本的な解決策の必要性を知りたいところです。例えば、適切な準備預金残高の水準や、債券購入再開の可否などで、これらの点について「かわさない説明」が必要と思われます。

記載された銘柄はあくまでも参考として紹介したものであり、その銘柄・企業の売買を推奨するものではありません。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『意見の相違が拡大したFOMC』を参照)。

(2019年9月19日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較