●5月以降、金融緩和の流れが世界的に広がり、財政拡大の動きは中国などアジア中心にみられた。

●長期金利の上昇は、過度な悲観シナリオの修正を反映、今後の方向性は経済指標がカギを握る。

5月と8月の米中対立激化で長期金利低下が加速、対立長期化と景況感悪化が織り込まれた

長期金利は昨年来、世界的に低下傾向が続いていましたが、足元で反転上昇の動きがみられます。例えば、米10年国債利回りは、2018年10月9日に3.25%台をつけていましたが、2019年9月3日には1.42%台まで低下しました。しかしながら、その後は急速に水準を切り上げ、9月13日に1.90%台を回復しました。今回のレポートでは、足元でみられる長期金利の変動が、何を示唆しているのかについて考えます。

はじめに、米国による対中制裁関税の流れを整理します。トランプ米大統領は2019年5月5日に対中制裁関税第3段の追加関税引き上げを表明し、8月1日には第4弾の発動を公表しました。これを受け、主要国では5月と8月に長期金利の低下が加速しました。したがって、この時期に「米中対立の長期化」と「景況感の悪化」が、ほぼ市場に織り込まれたと推測されます。

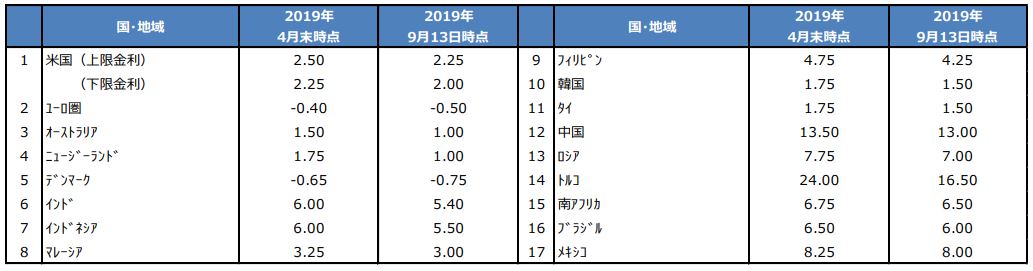

5月以降、金融緩和の流れが世界的に広がり、財政拡大の動きは中国などアジア中心にみられた

次に、主要国の金融政策、財政政策の動向を確認します。5月以降、利下げに踏み切った国は、先進国では米国、ユーロ圏、オーストラリア、ニュージーランドなど、アジアではインド、インドネシア、マレーシア、フィリピンなどです。他にも、ロシア、トルコ、南アフリカ、ブラジルなどが利下げを実施しており、5月以降、主要17カ国・地域で金融緩和が行われたことになります(図表1)。

財政拡大はアジアを中心に積極的な動きがみられました。中国政府は6月10日、インフラ投資を目的にした地方債の使途制限緩和と地方政府による投資促進方針を示し、また、8月27日には自動車の登録規制緩和など、20項目の消費拡大策を発表しました。この他、タイ政府は8月16日、低所得者向けの生活費補助などを含む景気刺激策を公表し、インド政府は8月23日、自動車の買い替え支援などの景気刺激策を打ち出しました。

長期金利の上昇は、過度な悲観シナリオの修正を反映、今後の方向性は経済指標がカギを握る

つまり、5月から8月にかけて、米中対立の長期化と景況感の悪化という織り込みが市場で進むなか、多くの国が金融緩和と財政出動に踏み切ったことになります。その結果、市場は、「米中対立が長期化し、景況感が悪化しても、主要国の積極的な金融緩和と財政出動により、世界経済の大幅な成長鈍化は回避される」というシナリオまで、織り込みを進めたと考えられます。

9月に入ってからの世界的な長期金利の上昇は、この成長鈍化回避の織り込みを反映した動きと思われます。ただ、足元の長期金利の上昇は、あくまでも水準調整であり、基本的には持続性に乏しいとみています。今後注目すべきは、主要国のマクロ経済指標です。予想を上回る強い内容のものが続けば、長期金利の緩やかな上昇は正当化されますが、弱さが確認されれば、再び長期金利に低下圧力が強まることが予想されます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『長期金利の変動は何を示唆しているか』を参照)。

(2019年9月18日)

市川雅浩

三井住友DSアセットマネジメント シニアストラテジスト