●サウジは当面在庫で対応、日米も必要なら備蓄放出の姿勢、市場の供給ショックは抑制されよう。

●米国とイランの軍事衝突の可能性は低く、また需給面からも一本調子での原油高は見込みにくい。

サウジの石油施設攻撃で原油が急騰、米国市場は株安・債券高に振れたが、ドル円はほぼ安定

サウジアラビアは9月14日、国営石油会社サウジアラムコの石油施設が無人機の攻撃を受け、日量570万バレルの生産が停止したと発表しました。日量570万バレルは、サウジアラビアの産油量のおよそ半分で、世界の石油供給量の5%以上にあたります。なお、今回の石油施設への攻撃については、イエメンの親イラン武装組織フーシが犯行声明を出しています。

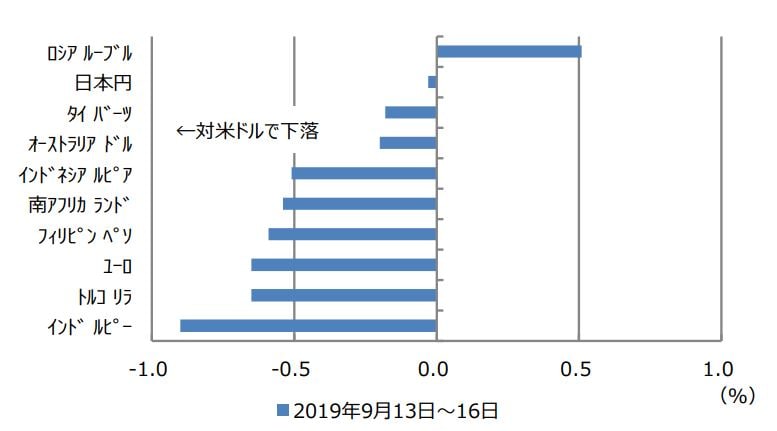

週明け9月16日の米国市場では、原油供給不足への懸念から、WTI原油先物価格が急騰し、一時1バレル=63ドル38セントの高値をつけました。また、地政学リスクの高まりから、ダウ工業株30種平均などの主要株価指数がそろって下落し、米10年国債利回りは低下(価格は上昇)しました。一方、為替市場では、米ドルや日本円が対主要通貨で買われたため(図表1)、ドル円で大幅なドル安・円高が進行することはありませんでした。

サウジは当面在庫で対応、日米も必要なら備蓄放出の姿勢、市場の供給ショックは抑制されよう

サウジアラビアの原油生産が全面復旧するには、数週間ないし数カ月を要するとの見方もあります。ただ、①サウジアラビアは生産減の一部を在庫で補うとしていること、②国際エネルギー機関(IEA)は9月14日、原油は市場に十分供給されているとの認識を示したこと、③トランプ米大統領は9月15日、必要に応じて戦略石油備蓄を放出することを承認したこと、などから、供給ショックはそれほど大きくならないと考えられます。

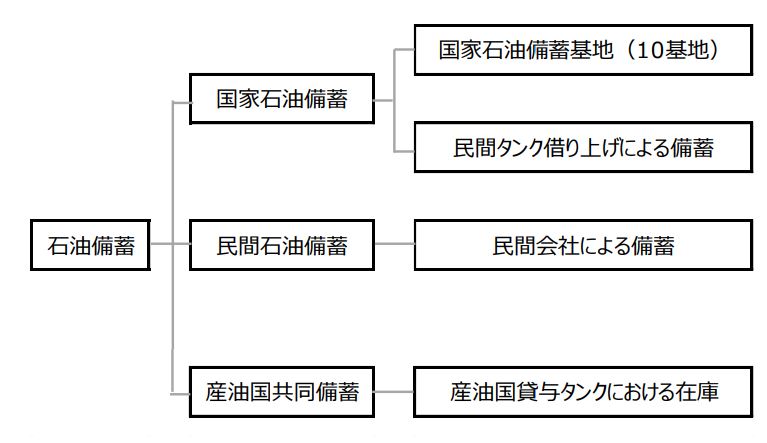

日本については、経済産業省が9月16日、国内消費量の230日を超える石油の備蓄を確保していると発表しています(図表2)。そのため、国内で家計の生活や企業の活動に、大きな混乱が直ちに生じる恐れは小さいと思われます。日本株への影響については、原油高を受け、思惑的に石油元売りや商社などが買われ、化学や空運などが売られる展開が予想されますが、相場の地合いが一気に悪化するまでには至らないとみています。

米国とイランの軍事衝突の可能性は低く、また需給面からも一本調子での原油高は見込みにくい

ただ、サウジアラビアの生産回復が遅れれば、原油価格の高止まりが続き、市場に影響が広がるリスクは残ります。また、フーシは犯行を認めていますが、サウジアラビアは攻撃に使われた武器がイラン製だったと指摘しており、米国もイランが直接的に関与した疑いを持っているとみられます。そのため、中東情勢の緊張は続き、市場に一定の警戒感が残る見通しです。

しかしながら、米国とイランについては、米国が来年に大統領選挙を控え、イランは早期の経済制裁解除の機会を探るなか、軍事衝突が起こる可能性は低いと考えています。そして、米中の関税引き上げ合戦により、世界経済の成長ペースが幾分鈍化しており、原油需要はそれほど多くないと思われます。以上を踏まえると、原油価格がここから一本調子で上昇し続ける展開は、見込みにくいと考えています。

メント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『サウジ施設攻撃で原油高騰~市場への影響を考える』を参照)。

(2019年9月17日)

市川雅浩

三井住友DSアセットマネジメント シニアストラテジスト