スウェーデン中央銀行(リクスバンク)が金融政策決定会合の結果を公表した直後、市場ではクローナ高が見られました。マイナス金利からの脱却を目指すリクスバンクは、同じ欧州のノルウェー中央銀行と共にタカ派(金融引締めを選好)姿勢と見られています。ただ外部要因の悪化からリクスバンクの姿勢に変化を想定していた市場の思惑とは異なる結果となりました。

スウェーデン中銀:政策金利は市場予想通り据え置き、緩和策縮小ペースの鈍化を示唆

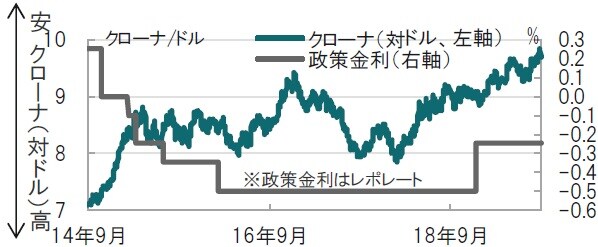

スウェーデン中央銀行(リクスバンク)は2019年9月5日、市場の予想通り主要政策金利をマイナス0.25%に据え置くことを発表しました(図表1参照)。市場関係者の多くが利上げ方針の撤回を見込んでいましたが、リクスバンクは緩和的な金融政策からの出口戦略を堅持する計画を表明しました。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

もっとも、緩和策縮小を進める必要性について、過去に比べトーンが弱まった印象です。海外の低金利とセンチメント悪化は、前回の予測よりも鈍いペースでの利上げになる見通しであることを意味すると述べているからです。

どこに注目すべきか:タカ派、スウェーデン中央銀行、市場予想

スウェーデン中央銀行(リクスバンク)が金融政策決定会合の結果を公表した直後、市場ではクローナ高が見られました。マイナス金利からの脱却を目指すリクスバンクは、同じ欧州のノルウェー中央銀行と共にタカ派(金融引締めを選好)姿勢と見られています。ただ外部要因の悪化からリクスバンクの姿勢に変化を想定していた市場の思惑とは異なる結果となりました。

まず、スウェーデンの政策金利としてレポレートの動向を簡単に振り返ると、リクスバンクは政策金利を16年2月にマイナス0.5%に引き下げました。その後同水準を維持しましたが、昨年10月の会合で利上げを示唆した後、18年12月の会合で7年ぶりの利上げを実施し、政策金利をマイナス0.25%としました。リクスバンクは今年に入っても声明文に「政策金利は年末もしくは来年の初め頃に引き上げられると見込まれる」などと述べるなど、マイナス金利からの脱却の方針(フォワードガイダンス)を示していました。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

一方市場は、外部要因(米中貿易戦争)の悪化や、世界的な景気減速懸念と、中央銀行のハト派化を背景に、リクスバンクのフォワードガイダンスで利上げ方針の取り下げを見込んでいましたが、結果は前記の通りです。

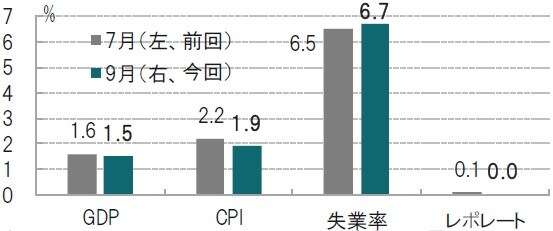

もっとも、リクスバンクの経済予想をみると、小幅ながら経済成長率やインフレ率を下方修正(失業率は上方修正)しています(図表2参照)。景気減速懸念はスウェーデンも例外というわけではなさそうです。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

それでも、政策金利の動向を示唆するレポレートの予想を見ると来年はゼロと、少なくとも来年後半には)マイナス金利からの脱却を見込んでいます。一方、市場の予想を中央値で見ると来年末、もしくは再来年年初まで現状での推移が想定されており、相違が見られます。リクスバンクが経済予想を下方修正した点では、市場と懸念を共有していますが、政策金利については市場の想定(望み)通りには動かなかったと見られます。

来週、欧州中央銀行(ECB)の金融政策理事会が開催され「市場」からは、利下げと債券購入(QE)再開などが期待されています。ECBが市場の期待から外れた政策を決定する可能性は、リクスバンクよりは低いと思います。経済状態の違いに加え、ECBの決定が他の市場に与える影響が、大きいからです。それでもECB内部にさえQE再開やマイナス金利に反対の声もあるなど変化の兆しも見られます。市場予想に満額回答とならないリスクに注意は必要と見ています。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『スウェーデン中銀、市場の期待との「微妙なズレ」に得た教訓』を参照)。

(2019年9月6日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較