●対外純債権国の通貨である円は特に金融不安などで急騰しやすいが貿易問題はこの類ではない。

●強いドル需要もドル円膠着要因、目先104円50銭~107円50銭のレンジで円急騰はなかろう。

トランプ米大統領の8月1日と23日のツイッター発言でドル円は104円台までドル安・円高が進行

8月のドル円相場は、トランプ米大統領のツイッターでの発言に振り回される展開となりました。トランプ米大統領は8月1日、3,000億ドル分の中国製品に対し、9月1日から10%の追加関税を課すとツイートし、対中制裁関税第4弾の発動を表明しました。ドル円は8月1日の東京市場で、1ドル=109円台前半で推移していましたが、この発言を受け、107円台前半までドル安・円高が進行しました。

その後、中国は8月23日、報復措置として750億ドル分の米国製品に対し、5~10%の追加関税をかけると発表しました。これを受けトランプ米大統領は同日、ツイッターで、制裁関税第1弾から第3弾の追加関税率を10月1日以降、25%から30%に引き上げ、第4弾の追加関税率を10%ではなく15%にすると表明しました。市場では米中対立激化を嫌気したドル売り・円買いが進み、ドル円は8月26日に一時104円46銭水準をつけました。

対外純債権国の通貨である円は特に金融不安などで買われやすいが貿易問題はこの類ではない

しかしながら、104円台でのドル買い意欲は強く、その後はいったんドル買い・円売りが優勢となり、ドル円は8月29日に106円台後半を回復しました。9月には閣僚級の米中貿易協議の開催が予定されていますが、両国の対立が激しさを増すなか、開催を危ぶむ声も多く聞かれます。それにもかかわらず、ドル円相場は比較的落ち着いており、過度にドル安・円高が進む様子はありません。以下、その理由について考えてみます。

リスクオフ(回避)で日本円が買われやすいのは、「対外純債権国」の通貨だからです。日本は2018年末の対外純資産残高が約341.6兆と世界一です。日本の投資家が、リスク回避で世界中に投資した資金を日本に戻せば、円高となります。また、単にこのような思惑だけで日本円が買われることもあります。この動きは、金融不安や信用収縮の際、特に顕著になりますが、貿易問題は金融不安に直結せず、過度な円高は進みにくいと思われます。

強いドル需要もドル円膠着要因、目先104円50銭~107円50銭のレンジで円急騰はなかろう

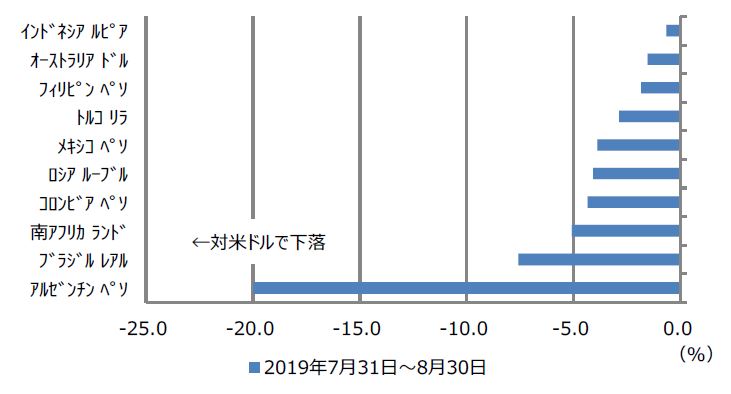

8月の為替市場では、日本円やスイスフランに加え、米ドルも対主要通貨で買われました。つまり、円買い、ドル買いが優勢となったため、ドル円は大幅な円高の動きが抑制されたといえます。なお、米ドルが買われたのは、①米利下げ観測を背景とする米国債購入に伴う米ドルの需要(図表1)、②新興国通貨や資源国通貨を売る際の相対として、基軸通貨である米ドルの需要(図表2)、などが主因と考えられます。

以上より、貿易摩擦問題に起因する過度なドル安・円高リスクは、比較的小さいと思われます。為替市場もまた、株式市場同様、「米中対立の長期化と世界的なマクロ環境の悪化」を前提に、「米欧の利下げなどにより、主要国の大幅な成長鈍化は回避される」という展開まで、織り込み済みと推測されます。そのため、ドル円は月内、やや方向感に欠け、104円50銭~107円50銭程度でのレンジ推移が続く公算が大きいとみています。

(出所)EPFRグローバルのデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『リスクオフでも過度にドル安・円高が進行しない理由』を参照)。

(2019年9月4日)

市川雅浩

三井住友DSアセットマネジメント シニアストラテジスト