●ただ日本株の需給を確認すると、先物の下落などにより、ネット裁定残高のマイナス幅は拡大傾向。

●空売り比率40%超も定常化、米中対立への懸念は根強く上昇基調の回復には時間を要しよう。

海外政治不安後退と米中閣僚級協議の来月開催見通しで、日経平均は21,000円台を回復

日経平均株価は9月5日、終値ベースで約1カ月ぶりに21,000円台を回復しました。香港政府が逃亡犯条例の改正案撤回を表明したことや、英議会が欧州連合(EU)離脱延期法案を可決したことなどから、政治不安が後退し、株価の上昇につながりました。また、米中閣僚級協議は開催が危ぶまれていましたが、10月前半に行われる見通しとなり、日本株に買い安心感が広がりました。

また、同日の米国市場では、8月のADP全米雇用リポートにおける非農業部門雇用者数と、米サプライマネジメント協会(ISM)非製造業景況感指数が、市場予想を上回る結果となり、ダウ工業株30種平均など主要株価指数は大きく上昇しました。この流れを受け、9月6日の東京株式市場で、日経平均株価は続伸して始まり、寄り付き後、21,200円台をつけました。

ただ日本株の需給を確認すると、先物の下落などにより、ネット裁定残高のマイナス幅は拡大傾向

日経平均株価が21,000円台を回復したことで、下値リスクはいったん後退したように見受けられます。そこで、改めて日本株の需給を確認します。まず、「裁定買い残」から「裁定売り残」を差し引いた「ネット裁定残高」をみると、マイナス幅は拡大傾向が続いていることが分かります(図表1)。これは、先物の下落などにより、裁定買い残が減少し、裁定売り残が増加したためと考えられます。

裁定業者(主に証券会社)は、先物が上昇すると、割高な先物を売って現物を買う「裁定買い取引」を行うため、裁定買い残が増加します。一方、先物が下落すると、裁定買い取引は解消されるため(先物の買い戻しと現物の売却)、裁定買い残は減少します。また、先物の下落で、割安な先物を買って現物を売る「裁定売り取引」を行う裁定業者もいるため、裁定売り残が増加します。

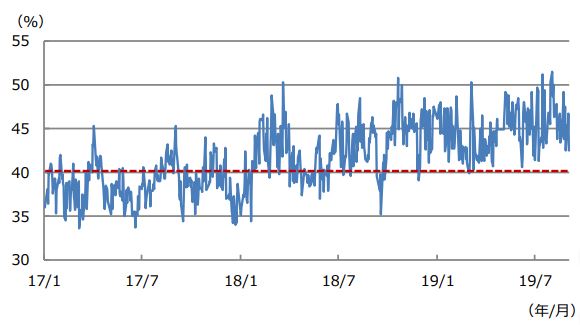

空売り比率40%超も定常化、米中対立への懸念は根強く上昇基調の回復には時間を要しよう

次に、空売り比率を確認します。空売り比率は一般に40%を超えると株価の底入れは近いと解釈されます。しかしながら、空売り比率の40%超えは3月5日から9月5日まで124営業日連続となり、データを取得できる2008年10月16日以降で最長です。ただ、40%超えは昨年末からほぼ定常化しており(図表2)、下げ相場に収益機会を見込む投資家が極めて多いことを示唆しています。

図表1に再度目を向けると、ネット裁定残高の減少は5月から始まっています。米国が2,000億ドル分の中国製品に対する制裁関税の税率を10%から25%へ引き上げたのは5月でした。ネット裁定残高や空売り比率をみる限り、日本株投資家の米中貿易問題に対する警戒感は極めて強く、日経平均株価の21,000円台回復は、一時的なポジション調整である可能性が高いと思われます。そのため、日本株が需給の改善を背景に、持続的な上昇基調に戻るには、まだ時間がかかるとみられます。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『日経平均21,000円台回復と日本株の需給』を参照)。

(2019年9月6日)

市川雅浩

三井住友DSアセットマネジメント シニアストラテジスト