「生産技術で言うリードタイムと、会計で言う在庫回転期間って似ている気がして仕方がないんだ。なんだかゴチャゴチャになりそうだ・・・。ちょっと坂本先輩に相談してみよう」

坂本:はは、確かに両者は似ているなぁ。なぜなら今日それらはほぼ同じものだからさ。

高杉:え! 同じなんですか?

坂本:個々の製品のリードタイムと在庫全体の回転期間は、実は同じ事象の「原因」と「結果」だ。だからリードタイムを短縮しようという活動と在庫を減らそうという活動は、共にムダな在庫の削減という同じゴールを目指していることになる。

高杉:そうだったのですね。

坂本:在庫回転期間は、在庫高÷売上高で計算するものだったろう。数字で感覚をつかんでもらうと、たとえば在庫高が200億円、売上高が年200億円なら在庫回転期間は1年(つまり12か月)になる。在庫高が100億円、売上高が年200億円なら在庫回転期間は半年(つまり6か月)といった感じだ。

高杉:はい、大丈夫です。

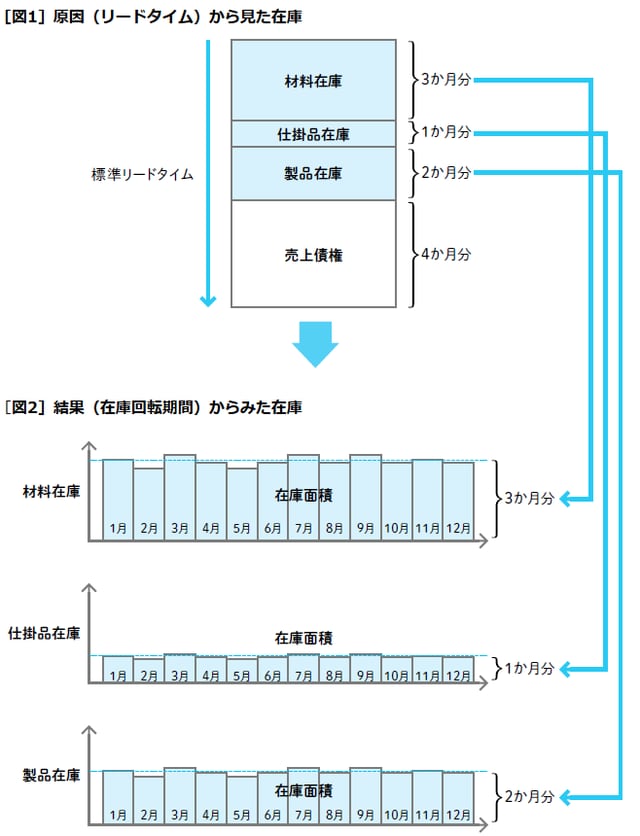

坂本:当事業部では製品の原価と売価の差が小さくなってきた。仮に個々の製品のすべてのリードタイムが、材料3か月、仕掛品1か月、製品2か月、売上債権が4か月だとすると(図1)、貸借対照表に現れてくる在庫回転期間も、材料3か月、仕掛品1か月、製品2か月、売上債権4か月に近い数字になってくるはずだ(図2)。

高杉:当然、期末日だけ在庫を減らすのではなくて、期を通じて適正な在庫水準が維持されているという前提ですね。

坂本:もちろんさ。でも現実には目標とする在庫全体の回転期間を毎日キープすることは案外と難しいのではないかと思う。売上高はいつも変動するからね。だから在庫回転期間を活動目標とするというよりは、個々の製品の標準リードタイムの維持を目標として活動するとよいのではないかな。それが本来のあるべき姿だし、ずっと前向きな管理ができるのではないかと思うよ。

高杉:個々の製品の標準リードタイム(原因)がきちんと守られていれば、在庫全体の回転期間(結果)も自ずと目標通りの数値になるはずだということですね。

まとめ

標準リードタイムを守れば、在庫高も適正な水準に維持される。