「棚卸をしろ、在庫回転期間を改善しろ、在庫金利も減らせ、いや弾が足りない・・・、現場は対応に追われて混乱していた。活動がバラバラで目標を見失っているようだ」

吉田:現場では大変だったみたいだね。

高杉:まるで戦場のようでした。生産の停止のための人の手配、停止期間中の余剰人員の処置、棚卸作業の準備、製品の移動・・・。

吉田:製品はどこに移動していたかな?

高杉:値引きして代理店さんに引き取ってもらっているようです。期首には逆に弾不足になるので、少し割高で買い戻すこともあると聞きました。現場の混乱は期末日の前後3日、全体で1週間くらいにはなるようです。

吉田:実はそれを心配していたんだ。今、本社ではさらなる在庫削減を計画していて、その徹底のために毎月実地棚卸をしようという話が出ている。

高杉:それでは1か月(30日)のうちの7日も混乱することになります。今さらなのですが、そもそも何で在庫を減らさなければいけないのでしょうか?いろいろ説明を聞いたのですが、やっぱり腑に落ちません。

吉田:なるほど。それでどんなことが腑に落ちないんだい?

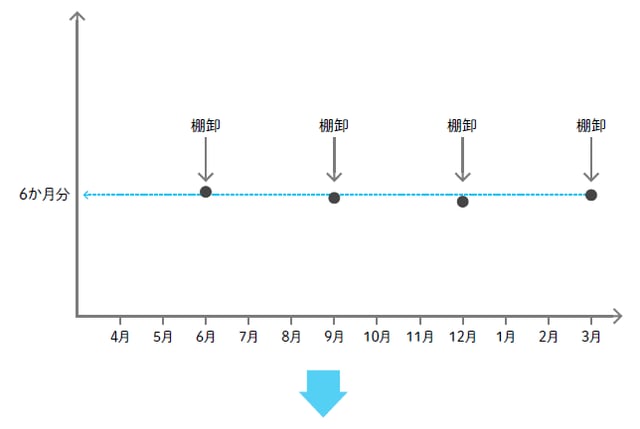

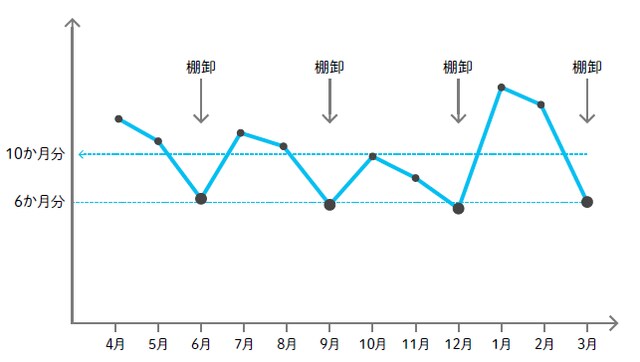

高杉:たとえば、在庫があると保管費が発生すると言われます。在庫がお金の塊だから金利を発生させるという話もあります。金利は先般学んだWACCだと思うのですが、棚卸日だけ在庫を減らしても意味がないと思います(図1)。本当は期間全体の在庫を減らさなければいけないのではないでしょうか(図2)。

[図1]棚卸日の在庫高

[図2]期間全体の在庫高

吉田:まったくその通りだね。期間全体の在庫を減らさなければ、在庫費用は節減できない。それなのに棚卸日だけ騒ぎになるのは、在庫水準を判断する「在庫回転期間」を棚卸日(つまり期末日)の在庫高で計算するという財務会計の慣行があるからだ。

高杉:なぜ、棚卸日の在庫高で計算するのですか?

吉田:この計算慣行ができた100年前には、それしかやりようがなかったからだよ。

高杉:在庫管理にはとても深い問題がありそうですね。

まとめ

在庫回転期間を期末日在庫で計算するのは、100年前にできた計算慣行。