「3つの財務諸表の中では、損益計算書が一番馴染みがあるかな。コストダウンの目標が未達だと言われて、しょっちゅう怒られたりするしなあ……」

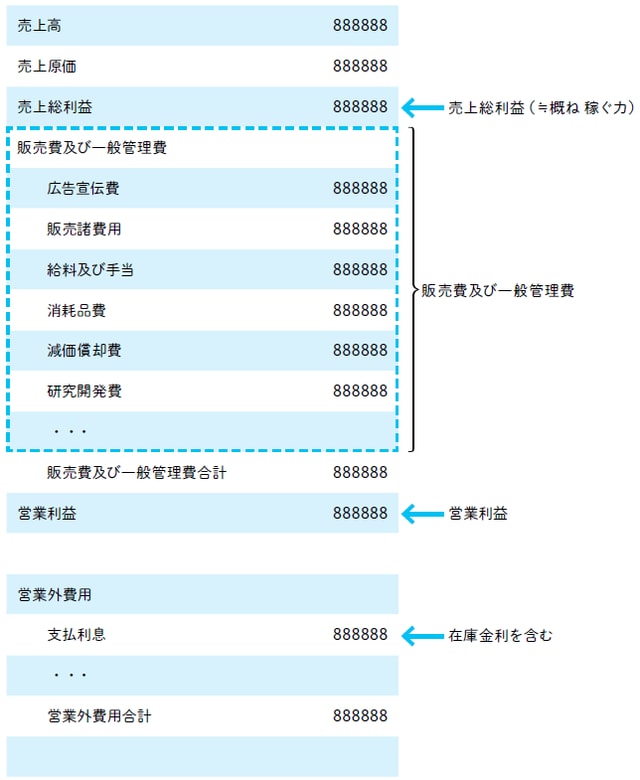

吉田:今さらながらだけど、改めて損益計算書(ProfitLossStatementつまりP/L)の構造も見ておこう(図1)。損益計算書は何からスタートしているかな?

[図1]損益計算書(P/L)の構造

高杉:はい、売上高からスタートしています。この売上高から売上原価を差し引けば、売上総利益が求まります。CVP分析で言えば「稼ぐ力」に相当するものですね。

吉田:期首の在庫と期末の在庫が同じだとすれば、売上原価≒製造原価とみなせるということを、CVP分析のところで見てもらったね。

高杉:はい大丈夫です。次に売上総利益から販売費及び一般管理費を差し引けば、営業利益が求まります。さらに金利などを差し引いて経常利益が求まります。ところで、この「販売費及び一般管理費」なのですが、なんだか長くて不思議な名前ですね。ちょっと扱いが雑な感じがします。「販売費」と「一般管理費」って、実はまるで性格の異なる別々の費用なのではないでしょうか?

吉田:と言うと?

高杉:今までは売上原価≒製造原価≒変動費と考えて製造活動の課題ばかり見てました。でも、たとえば販売費も毎日の活動に直結する「変動費」のような気がします。

吉田:よいことに気がついたね!販売費及び一般管理費というのはちょっと「ゴミ箱」みたいな費目で、製造原価と支払金利以外の費用をすべてここに突っ込んでしまっているんだ。研究開発費まで入っている。変動費的な性格も有する「販売費」と固定費である「一般管理費」が一緒になっていることには、実はとても大きな不都合がある。

高杉:変動費と固定費をきちんと区別しておかないとCVP分析ができませんね。損益分岐点や安全余裕率の管理はどうしたらよいのでしょう?これで果たして正しい経営判断ができるのでしょうか……。

吉田:製造業の損益計算書には、多くの課題がある。またじっくり検討することにしよう。

まとめ

製造業の損益計算書では、固定費と変動費の分離が徹底されていない。