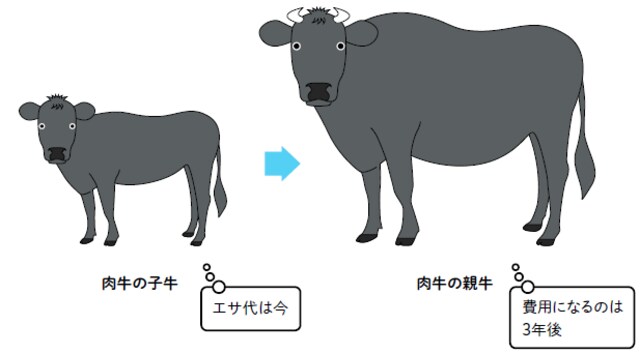

「固定資産(使用が目的の資産)になる乳牛とは違い、販売目的の肉牛は流動資産になる。同じ牛なのに、所有目的の差で固定資産/流動資産が変わるのは面白い!」

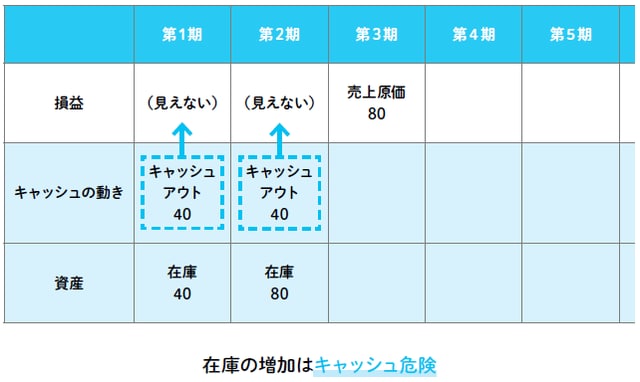

坂本:昨日は乳牛の話だったけど、今日は肉牛の話をしよう。生産途中の仕掛品や製品は、最終的に売上原価になるよね。

高杉:あ、言いたいことわかりました。生産リードタイムが長い場合には、この売上原価もキャッシュ危険な取引になるってことですね。

坂本:鋭いね! 肉牛を育てるのに今回も2年かかると仮定しよう。その間に要したエサ代(つまりキャッシュ)は在庫(育成中の肉牛の価値)に加算されていくので、損益上には何も費用として現れてこない。どこにも費用が計上されないにも関わらず、キャッシュアウトのみが続く見えない取引だと言える(図1)。

[図表1]肉牛を育てる(流動資産の取得)

高杉:何度聞いても、見えない取引は怖いです。

坂本:育成が終わって肉牛を販売した時に、ようやく2年分のエサ代が売上原価(つまり費用)として損益上に現れることになるんだ(図2)。

[図表2]今キャッシュ、後で費用

高杉:キャッシュが費用に先行する取引が、キャッシュ危険な取引でしたね。

坂本:その通り。売上原価は、生産リードタイムが長いとキャッシュ危険な取引になってしまうんだ。

キャッシュアウトが費用に先行→キャッシュ危険

高杉:そうか!それで滞留在庫や不良在庫に注意をしなければならないと、口を酸っぱくして言われるんだなあ。

坂本:そうだね。しかも仕掛品や製品を作るために調達するお金は、一般に運転資金(比較的に短期で返済しなければならない借入金)だから、なおさら黒字倒産のリスクが高いと言える。

高杉:くれぐれも注意するようにします!

坂本:これが在庫を余分に持ってはいけない理由の1つだし、生産リードタイムの短縮が必要な理由の1つでもあることを確認しておいてください。

まとめ

在庫を滞留させることは「キャッシュ危険」。