「生産設備の取得は、キャッシュと固定資産の等価交換だから損益上は計上されない。だから『見えない取引』だ。でもなんで『牛』なんだ??」

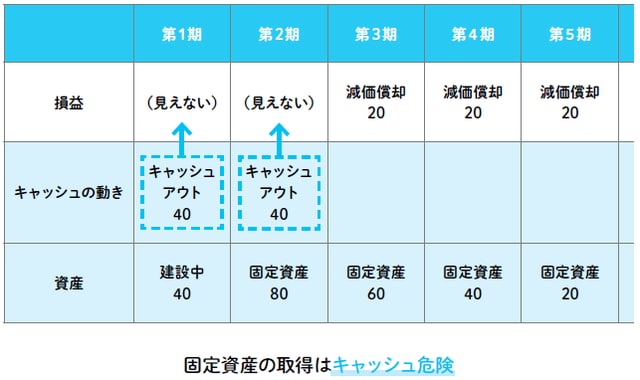

坂本:固定資産の取得に要したキャッシュアウトも、いつかは減価償却によって費用になり損益上に現れる。減価償却というのは、固定資産の取得に要したキャッシュアウトを、その資産の使用期間を通じてゆっくり費用化していくことだよ。

高杉:つまり固定資産の取得時点では損益には何も現れてこないのですよね。

坂本:そうだね。たとえば乳牛を育てるのに2年で80万円かかり、その後4年間にわたって牛乳の生産が可能だと仮定しよう。親牛に育成するのに要したエサ代(キャッシュ)は固定資産の価値(乳牛の価値)を増やすけど、損益上に費用としては現れてこない。どこにも費用計上がされないにも関わらず、キャッシュアウトのみが続く見えない取引だといえる(図1)。

[図1]乳牛を育てる(固定資産の取得)

高杉:そうやって聞くと、見えない取引ってやっぱり怖いです・・・。

坂本:育成が終わって牛乳が生産されるようになれば、減価償却が始まる。ここでやっと過去2年分のエサ代が減価償却費として損益上に現れてくることになるんだ。(図2)これが牛乳の製造原価にもなるんだね。

[図2]今キャッシュ、後で費用

高杉:費用計上よりキャッシュアウトが先行する取引は、キャッシュ危険な取引でした。乳牛の育成もキャッシュアウトが減価償却費の計上に先行していますから、キャッシュ危険な取引ですね。

キャッシュアウトが費用に先行→キャッシュ危険

坂本:その通り。しかも固定資産の減価償却は長期に及ぶことが多いから、黒字倒産を引き起こすリスクが特に高い費用であることに注意しなければならない。

高杉:ところで親牛になった後のエサ代も、キャッシュ危険な取引ですか?

坂本:今度はキャッシュアウトと費用計上が同時な経費になるから、キャッシュ中性な取引に変わるんだ。

高杉:固定資産がからむと、なんだか危なっかしい処理になるのですね。

まとめ

固定資産の取得は「キャッシュ危険」。