「損益上で見えているより手許のキャッシュが少ない状況がキャッシュ危険なのだから、損益への影響が費用とは逆になる収益では、キャッシュ危険になるタイミングも逆転するに違いない」

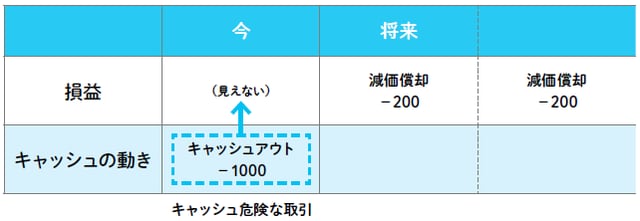

坂本:まず前回のおさらいをしよう。費用の場合はキャッシュアウトが費用計上に先行するとキャッシュ危険な取引だったね(図1)。

[図1]キャッシュ危険な取引(費用の場合)

<費用の場合>

●キャッシュアウトが先、費用計上が後 → キャッシュ危険

●キャッシュアウトと費用計上が同時 → キャッシュ中性

ところがね、収益の時には順番が逆になる。

高杉:今度はキャッシュインと収益の順番を考えるのですね。

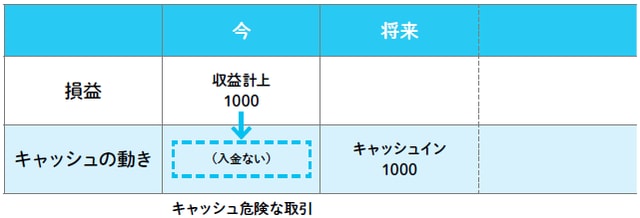

坂本:その通り。収益の場合は、キャッシュインが収益計上より遅れるのがキャッシュ危険な取引になる。

高杉:損益上に収益が現れているので「キャッシュインがあった」と錯覚して資金繰りを計画してしまうと、事故(黒字倒産)のリスクが高まるということかなあ。

坂本:その通り。費用と収益では順番が逆になるわけだ(図2)。

[図2]キャッシュ危険な取引(収益の場合)

<収益の場合>

●収益計上が先、キャッシュインが後→キャッシュ危険

●収益計上とキャッシュインが同時→キャッシュ中性

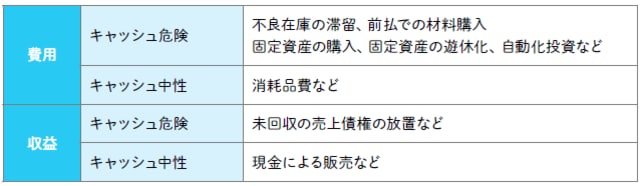

高杉:なかなかイメージが湧かないのですが、もう少し具体例はありませんか?

坂本:それなら、図3を見てごらん。

[図3]キャッシュ危険、キャッシュ中性な取引の例

高杉:こうして見ると、費用や収益とキャッシュフローって一致しないものですね。

坂本:費用や収益は、財務会計上の方針次第で自由に繰り延べたり繰り延べなかったりできる場合がある。それが財務会計というものの限界であり、事業の実態を見えなくしてしまうことも多い。特に固定費が危ないね。だから今検討している新しい管理会計では、固定費の計上をなるべくシンプルにしたいと吉田課長は言っていた。

まとめ

収益計上が先、キャッシュインが後だと「キャッシュ危険」。