米国トランプ大統領が今月になって突然、従来関税対象となっていない中国製品のほぼすべてに追加関税を課す「第4弾」の制裁を発動する意向を表明してから最初の中国貿易統計が公表されました。全体の数字は事前の予想と大差なく、市場の反応も限定的でした。ただ、内容を見ると今後の火種も見え隠れします。

中国貿易統計:7月中国の輸出は予想外に増加、対米輸出は前年比で減少

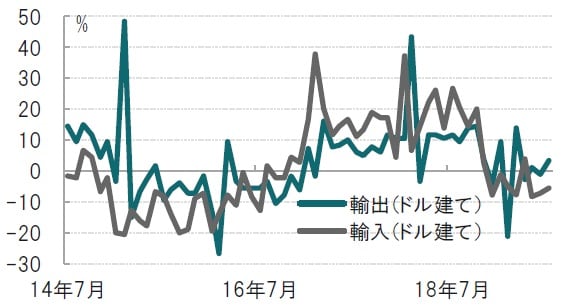

中国税関総署が2019年8月8日に発表した7月のドル建貿易統計によると、輸出は前年同月比プラス3.3%と、市場予想(マイナス1.0%)、前月(マイナス1.3%)を上回りました(図表1参照)。

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

輸入は前年同月比マイナス5.6%となったものの、市場予想(マイナス9.0%)、前月(マイナス7.4%)は上回りました。結果として、貿易黒字は451億ドル(約4兆7900億円)となりました。なお、中国の対米貿易黒字は1-7月に11.1%増加しました。

どこに注目すべきか:中国貿易統計、対米輸入、為替操作国

米国トランプ大統領が今月になって突然、従来関税対象となっていない中国製品のほぼすべてに追加関税を課す「第4弾」の制裁を発動する意向を表明してから最初の中国貿易統計が公表されました。全体の数字は事前の予想と大差なく、市場の反応も限定的でした。ただ、内容を見ると今後の火種も見え隠れします。

まず、7月の中国貿易統計全体の数字では、輸出が前年同月比3.3%と市場予想を上回り改善しました。この背景を特定するには材料不足ですが、国別の輸出額を見ると、(日本を除く)アジアの主な国々や、欧州への輸出が増えている一方で、対米国の輸出の伸びは緩やかです。この傾向が今後、持続的な動きとなるのか、現時点で判断できませんが、輸出先の分散の可能性が見られました。

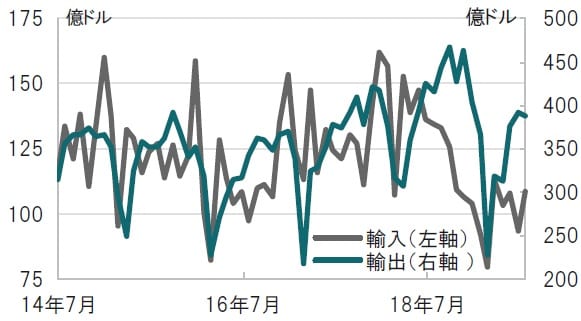

次に、懸案となっている対米貿易を見ると、米国向け輸出は388億ドルでした(図表2参照)。前年同月比で伸び率を見ると、4ヵ月連続でマイナスとなっています。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

一方、輸入については108億ドルで、前年同月比では11ヵ月連続でマイナスとなっています。トランプ大統領は第4弾の意向を表明した際、中国が米国産大豆を購入しない(米国からの輸入)ことに不満を示しましたが、今回の貿易統計では、対米国の輸出と輸入のバランスが取れていないことが示されたとも見られます。貿易の不均衡は放置されるべきではないと思われますが、市場の反応を見ても、一方的な関税通告による解決策が妥当とも思われません。

さて、貿易統計に火種が残るなど、この先何が起きるか予断は許されませんが、当面、9月に予定されている米中閣僚会議が実施の運びとなるかに注目しています。

もう一つ、注目しているのが中国を為替操作国と表明したムニューシン財務長官のコメントです。財務長官は中国との競争上の不公正を除去するため国際通貨基金(IMF)と協力すると述べている点が気になります。IMFは米国の通商政策に否定的な見解を述べてきただけに、どのような協力関係となるのか興味のあるところです。IMFが7月に公表したばかりの対外セクターレポートでは人民元の実質実効為替レートを妥当と評価している点も合わせて注目しています。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米の追加関税第4弾…動じぬ中国貿易統計に残る「火種」』を参照)。

(2019年8月8日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較