全国的にオフィス不足が続いている

─ここ最近のオフィスマーケットの傾向は

大久保:現在のオフィスマーケットは、相変わらず貸し手市場が続いています。都心のオフィスビルの空室率は過去最低の水準を更新し続けており、それに伴い賃料も2014年1月以降、連続で上昇を記録しています。

─オフィス需要がこれほど好調であり続ける理由は

大久保:理由は大きく2つあります。1つはそもそもの経済環境が好調なこと。もう1つは、それに伴って労働市場が逼迫し、人手不足が続いていることです。企業は堅調な業績を背景に、業容を拡大するために、より広い環境、より効率的に利用できる環境を求めています。また、人手不足が深刻さを増すなか、優秀な人材を確保するため、さらには既存社員の満足度を高めるために、より交通利便性の高い立地や、よりグレードの高いビルへ移転しようと考え、集約や統合が進んでいるのです。

─景気好調がこれだけ長く続く要因は

大久保:アベノミクス、とりわけ2013年に始動した日銀による「異次元の金融緩和」が功を奏している面が少なからずあると思います。さらに、国内のみならず海外でも金融緩和が続いたことで株価が上がり、業績が回復したことで、企業の設備投資が活発になっています。オフィスへの投資は、その最たるものといえるでしょう。ただ、依然として日本の景気は海外景気に左右されるところが大きい点は否めません。グローバル経済の見通しが懸念されるなか、日本企業の業績の不透明感も高まりつつあります。

─とはいえ、近年、大量のグレードAのビルが供給されているにもかかわらず、空室が出ない理由は

大久保:その背景の根底にあるのは、2011年に発生した東日本大震災でしょう。BCPの観点から安全性に信頼のある新築ビルにニーズが高まっているなか、先に述べた経済の好況と人手不足が加わっているため、需要に底堅いものがあります。もう1つは賃料の割安感にあるのではないでしょうか。新築ビルの大量供給があった2003年からリーマン・ショック前の2007年までの間に、グレードAのビルの賃料は約75%上昇しました。一方、直近のボトムだった2012年から現在までは、わずか25%しか上昇していません。それが、オフィスを拡張移転しようとするニーズを確実に後押ししています。

実はCBREリサーチでは、2017年末、大量供給を理由の1つに挙げ「2018年には転換期を迎え、貸し手市場から借り手市場にマーケットは移行する」と予測していました。しかし、現実のマーケットのニーズは、想定以上に底堅く推移しています。以前はテナントが新築ビルに移転した後、グレードBのビルに二次空室が発生するケースがありましたが、現在はオールグレードで逼迫している状況です。

─東京以外のオフィスマーケットはどのような状況ですか。

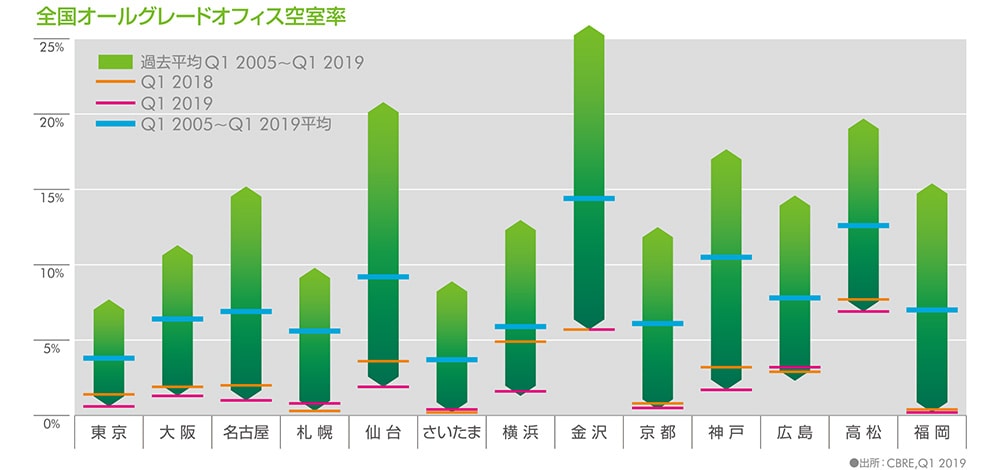

大久保:地方都市の場合、近年は極端に供給が抑制されており、オフィス事情は東京以上にタイトな状況にあるといえます。例を挙げると、2019年Q1における東京の空室率は、オールグレードで0.6%でした。これに対して、大阪は1.3%、名古屋は1%でしたが、さいたまは0.4%、京都0.5%、福岡に至っては0.2%と、ほぼ空室がないという状況になっています。これに伴い、賃料の上昇率も現在は地方の方が高くなっています。

─なぜ、新規供給が少ないのでしょう。

大久保:2005年~2006年当時、東京の収益不動産が高騰したことから、地方都市での不動産売買が増加し中規模ビルの開発が進みました。しかし、多くの場合、竣工がリーマン・ショック後であったため、賃料は暴落し、その後の新規物件供給に波紋を投げかける結果となったのです。さらに、震災による復興需要の増加などにより建築コストが大幅に上昇したこともあり、地方でオフィスビルを建てても採算が合わないという認識が広がり、新規供給が抑えられることになりました。

─この状況は今後も続きますか。

大久保:地方では新規供給が少ないものの、東京のように竣工1年以上前にテナントが埋まるというようなケースは少ないようです。ただ、供給予定への引き合いが多いのは事実で、来年末頃から少しずつ出始める新規供給についても、高稼働での竣工、もしくは竣工後すぐに埋まるというのが営業現場の感触です。ですので、地方都市はしばらくタイトな状況が続くと思われ、少なくとも今後2~3年は賃料の上昇傾向が続くと予想しています。

過去のサイクルから、もうすぐ空室率は上昇!?

─今年の5月1日、歓迎ムード一色で新たな時代を迎えた日本ですが、オフィスマーケットは今後も、このままの状況が続くのでしょうか。

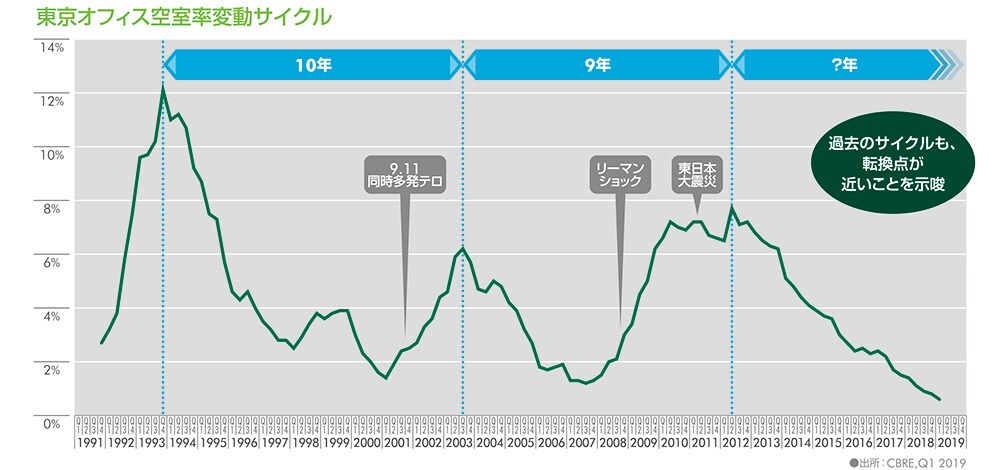

大久保:いえ、そろそろ警戒すべき時期に来ていると思います。例えば、過去の東京の空室率変動サイクルを見ると、バブル崩壊後に12%まで上昇した1994年から、大量供給の影響で6%強に達した2003年、8%弱となった東日本大震災後の2012年と、約10年間隔でピークを迎えています。今回、空室率が低下傾向に転じたのが2012年ですから、すでに6年が経過しており、1994年から2001年まで続いた下落継続期間に匹敵しつつあるのです。ですから、サイクルを考えると、いつ空室率が上昇に転じてもおかしくないといえるでしょう。

─なにか具体的な予兆のようなものはあるのですか。

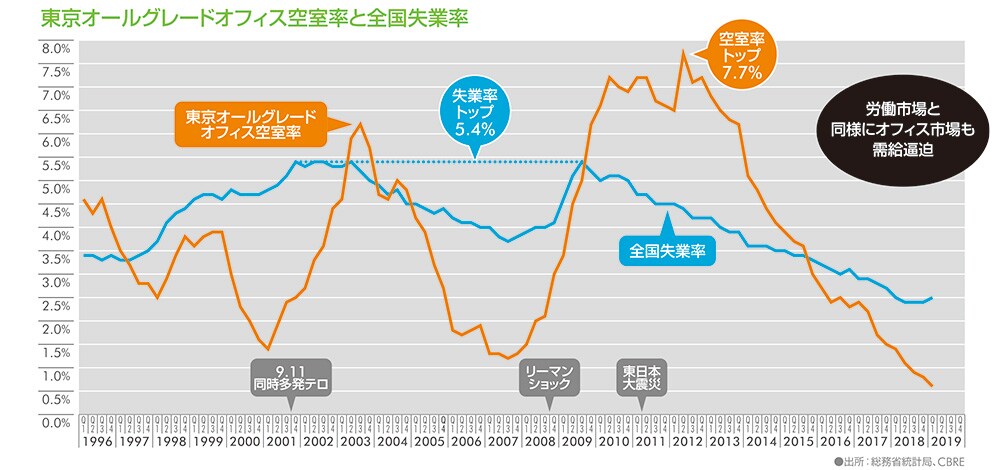

大久保:例えば日銀短観を見ると、製造業、非製造業ともに2009年を境に業況判断指数が上昇期を迎え、その変化と連動するように、少し後れてオフィスの稼働率が上昇しています。その業況判断指数は、製造業については2018年に入ってからは下落に転じており、2019年Q1も前期に比べて下落しました。これは、国内外の景気について企業がやや慎重に見始めていることを示しているといえるでしょう。

─オフィスマーケットにも変化は見られますか。

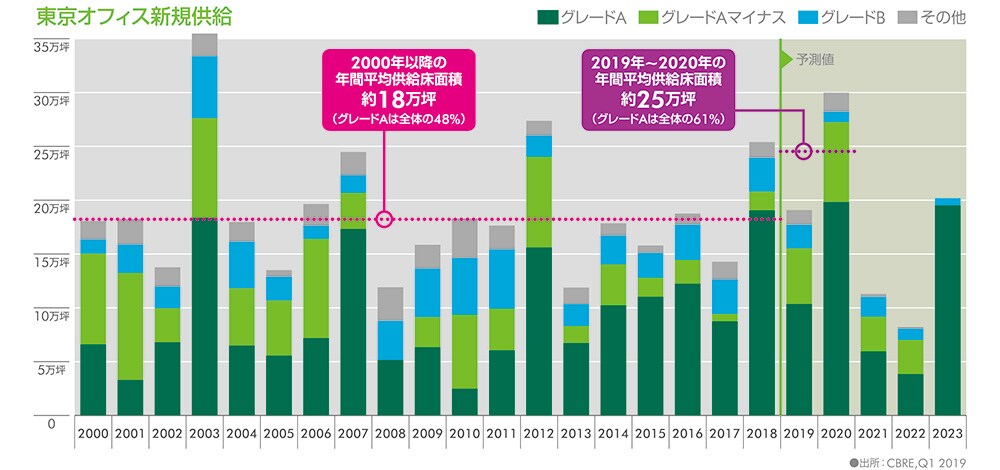

大久保:空室率が1%を切るような状況が続いているにもかかわらず、最近では賃料の伸び率が鈍化しています。しかも、昨年の25万坪に続き、今年は20万坪、来年は30万坪と、従来の平均である18万坪(2000年~2018年)を上回る新規ビルの供給が待っています。既存ビルでの二次空室などにより、空室率は今後、上昇する可能性が高まっていると考えます。

─転換期といえば、政府主導による「働き方改革」が叫ばれていますが、オフィスマーケットに与える影響は。

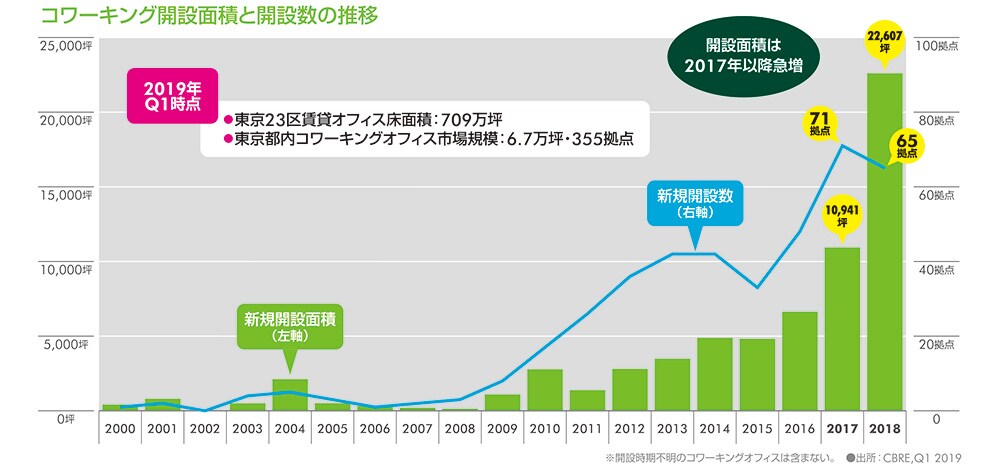

大久保:ワークプレイスのあり方が変わってきています。そのもっとも顕著な例はコワーキングスペースの増加でしょう。コワーキングスペースの開設がオフィスの成約面積全体に占める割合は、以前は年間1%にも満たなかったのですが、2017年~2018年には2~3%に高まっています。しかも、大型新築ビルを借りるケースも多いため、空室率低下の一因となると同時に、存在感も大きくなってきています。

─空室率以外に、コワーキングスペースがマーケットに及ぼす影響は。

大久保:最大の影響はオフィスマーケットの分散に寄与していることでしょう。先ごろ行った、テナント企業が「コワーキングスペースをどう利用するか」というアンケートにおける回答数の1位がサテライトオフィスとして、2位はフレキシブルなオフィスのトライアルとして、そして3位がリモートワーキングの実践と促進でした。人材不足のなかで人手を確保するため、より自由度の高いオフィスを用意しようとする企業の姿勢がうかがえます。こうしたニーズを見越して、都心から離れた郊外に、サテライトオフィスに利用できるようなオフィスビルの建設・運用を考え始めたオーナーやデベロッパーもみられています。

─コワーキングスペースやサテライトオフィスは、働き方にも変化をもたらすのでしょうか。

大久保:先ほどのアンケートの結果を続けると、4位に増床用、5位がABW(Activity Based Working アクティビティ・ベースド・ワーキング)の導入となっています。先ほど、フレキシブルなオフィスのトライアルが2位につけたと申し上げましたが、5位の「ABWの導入」とともに、働き方改革に向けてのチャレンジが積極的に行われており、今後、拡大する可能性を示唆しているといえるでしょう。自前で用意するか第三者が運営するオフィスを借りるかは別にして、フレキシブルなワークプレイスが拡大することは間違いないでしょう。そして社員全員が同じオフィスに集まるのではなく、郊外のサテライトオフィスの利用も高まるなど、オフィスの分散傾向は強まると思われます。

──ただ、一般企業はもちろん先進的と思えるベンチャー企業でも、フェイス・トゥ・フェイスのコミュニケーションが重要とする経営者が多いようですが。

大久保:今のところ、フェイス・トゥ・フェイスといえば、全員が同じ場所に集まって、顔を合わせて仕事をするというのが一般的なイメージでしょう。ですが、今後テクノロジーがますます進化していけば、VR(ヴァーチャル・リアリティ)を駆使して、離れていても、あたかもそこにいるかのような会議が普通に行われるようになるかもしれません。直接、顔を合わせているのと同じような状況が作れるなら、みなが同じオフィスに居るべきだという認識は変わってくるでしょうね。