日本では家計に占める「現預金」の割合が50%超え

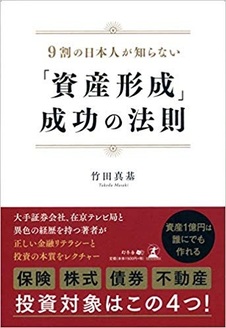

日本人の金融リテラシーの低さを物語る分かりやすい例として、まずは日本銀行によってまとめられた「資金循環の日米欧比較(2018年8月14日)」より抜粋した数字を見てください(図表)。

![[図表]家計の金融資産構成 出典:日本銀行調査統計局「資金循環の日米欧比較(2018年)」を基に作成 ※「その他」は金融資産合計から、「現金・預金」「債務証券」「投資信託」「株式等」「保険・年金・定型保証」を控除した残差。](https://ggo.ismcdn.jp/mwimgs/3/a/-/img_3a9916ce1b4fbef114f2d878a1d8157556277.jpg)

出典:日本銀行調査統計局「資金循環の日米欧比較(2018年)」を基に作成

※「その他」は金融資産合計から、「現金・預金」「債務証券」「投資信託」「株式等」「保険・年金・定型保証」を控除した残差。

日本・・・52.5%

アメリカ・・・13.1%

ユーロエリア・・・33.0%

これは日本、アメリカ、ユーロ圏の家計に占める現金・預金の割合を示したものです。ご覧の通り、50%を超えているのは日本だけです。続いて、次の数字に注目してみてください。

日本・・・16.2%

アメリカ・・・53.9%

ユーロエリア・・・31.3%

これは債務証券、投資信託、株式等といった「運用資産(投資商品)」の割合を示したものです。日本は家計に占める投資商品の割合が圧倒的に低いことが分かります。ユーロエリアと比べても2倍弱、アメリカと比較すると3倍以上も差があるのです。

国が金融立国を目指し、2001年に「貯蓄から投資へ」とスローガンに掲げてからもう20年近く経ちます。2016年からは、その趣旨をさらに強めた「貯蓄から資産形成へ」が唱えられていますが、いまだに多くの日本人は投資に対して無関心なままなのです。

「超低利回り」の金融商品を買わされている日本人

また、日本人の投資リテラシーの低さを示すもう一つの例証として、欧米ではありえないような利率の低い運用商品が、日本では盛んに買われている現実があります。

例えば2019年3月に募集された個人向け国債は年利わずか0.05%にすぎません。日本が個人に国の借金を背負わせるため、国は各金融機関に販売奨励金を出し、この個人向け国債を盛んに販売し、無知な一般人に売りつけています。

最近ではさすがに利率が低すぎるため、各金融機関は国からの奨励金を切り崩してサービス合戦を行っています。読者の方にも個人向け国債を勧められた方は多いと思います。

そして日本人が大好きな学資保険も意味のない金融商品の代表例ですが、18年後にわずか数%程度のリターンしかない、中にはマイナスで戻ってくるものさえあります。

先に述べた銀行の定期預金の利率より、ほんのわずかばかり利率が高いだけで、どちらにせよスズメの涙程度の利息しか手に入らないことには変わりありません。

ちなみに、アメリカ国債の利回りは2.5~3%程度で推移しています。つまり日本の国債の50~60倍です。

このように国際的なレベルで見れば、到底割に合わない商品を何の疑問もなく購入し、「資産運用している」と思い込んでいるのが日本人の投資レベルです。皆と同じものをやっていると安心する、横並び体質です。

日本では学校でも家でもお金の教育が行われていない

「お金は上手に資産運用して増やすもの」という考えが当たり前となっている海外の人たちから見たら「日本人は何を考えているのだ?」と思わずにはいられないでしょう。

では、一体なぜ、これほどまでに日本人は投資リテラシーが低いのでしょうか。資産運用に対する知識・理解・関心がかくも乏しいのはどうしてなのでしょうか。

その最も大きな理由として挙げられるのは、「日本ではお金の教育が一切行われていない」ことでしょう。私たちは日本の学校教育で、お金についてきちんと教わることはありません。

例えば、「投資とはどのような行為なのか」「株式とは何か」「利回りとは何か」などといった、資産運用や金融の基本について教わる機会がないのです。そもそも、教師にそのような知識を持っている人がいません。

私は教育学部を出ているので、友人や先輩、後輩などに教師の知り合いはいますが、私が知る限り皆さん金融や投資の知識は皆無なので、教えたくても教えられない。国が定めるカリキュラムにもない項目なので、そもそもそのような発想すらないでしょう。

また、家でもお金の教育は行われません。高度経済成長期以降、とにかく働いて給料を稼ぎ、預貯金に励み、ローンを組んでマイホームを建て・・・このような価値観が当たり前の時代を生きてきた親や祖父母は、お金の知識を持っていません。そのため家庭でも、投資や金融に関する教育を子どもが受けることはないのです。

こうしてほとんどの日本人は、学校でも家でもお金について教わる機会がないまま、大人になっていきます。何かのきっかけで「もっと投資について知りたい」と思い、自分から能動的に学ばない限り、正しく適切な金融リテラシーは、一生身に付かないままなのです。

欧米では親が子どもにお金を渡して投資を勧めている

それに対して、欧米など海外では、小学校でもお金に関する授業が行われています。前項で触れたような投資、株式、利回りといった資産運用や金融に関する最低限の知識を、早い段階から学んでいるのです。また、親が子どもにお金を渡し、実際に投資を実践させていることも珍しくありません。

有名な話ですが、村上ファンドで一世を風靡した投資家の村上世彰氏は、小学生のときに父親から100万円を渡され「これが大学までの小遣いだ。どう使うかはお前次第」と言われたそうです。

村上氏は、漫画家の西原理恵子さんとの対談の中で、次のように述べています。

西原 村上さんは小学生のときに、お父さまから100万円もらって株を買ったのが最初の投資だったと、本(『生涯投資家』文藝春秋)に書かれていましたね。

村上 そうですね。小学三年生のときに大学に入るまでの小遣いを一括前払いでもらう形で、まずはサッポロビールの株を買いました。

西原 「男は黙ってサッポロビール」ですね(笑)。

村上 いえいえ、父が好きで飲んでたというだけで選んだんです。

西原 それで儲かって味を占めた?

村上 まあ、利益は出ましたね。高校生のときに同和鉱業という仕手株に投資したら、連日ストップ高。毎日20万円ずつ含み益が増えていって、株価チャートを見るのが楽しくて仕方なかったですから。

(『月刊文藝春秋』2018年12月号「投資で得する人、絶対に向かない人」より)

対談の中でも言及されている村上氏の著書『生涯投資家』(文藝春秋)によれば、氏の父親は台湾出身であり、一般の日本人とは相当に異なる教育方針のもとで育てられたようです。

このように海外では、お金の教育がごく当たり前のように行われています。