当面は非製造業優位な展開、製造業は米中協議の進展待ち

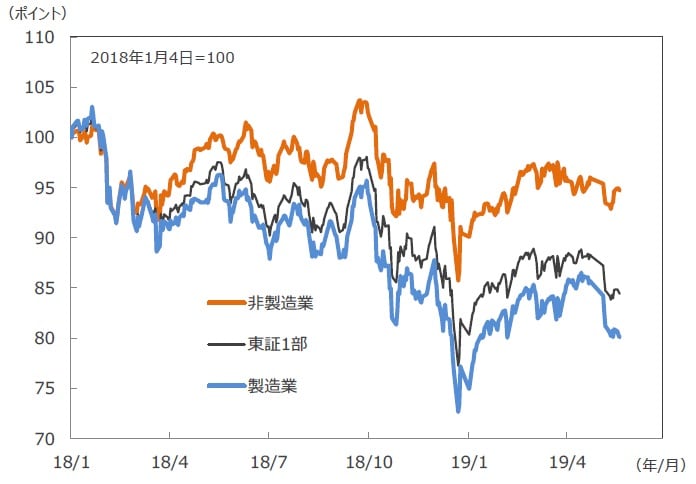

2019年5月の株式市場は、製造業と非製造業の乖離が拡大

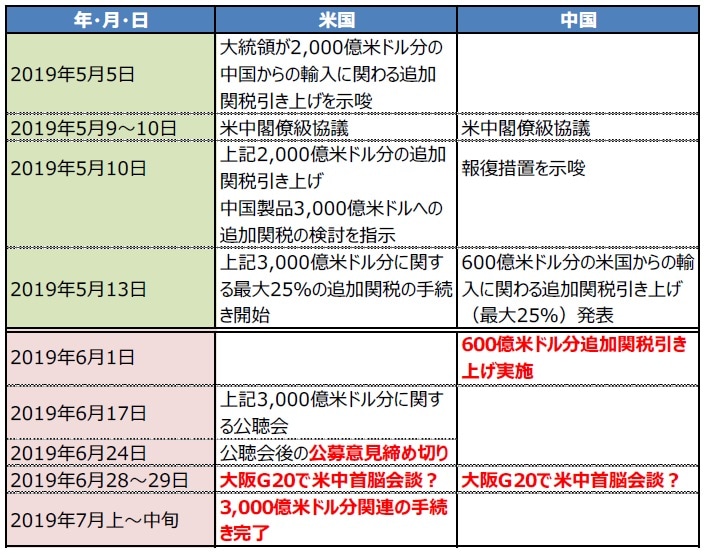

■日本株式市場は、5月に入って調整色を強めています。5月5日にトランプ大統領が中国からの輸入2,000億米ドル分に対する追加関税引き上げを表明し、5月10日に、対中制裁関税第3弾を発動しました。その後も、米国は3,000億米ドル分の対中追加関税の手続きを進めたことに加え、5月15日には安全保障上の理由から輸出を規制する外国企業リストに中国のファーウェイを加えるなど、対中圧力を強めています。一方、中国も米国への報復関税を発表するなど、米中協議の行き詰まりと今後の景気への悪影響が懸念される状況となっています。

■日本株式市場の調整は、米中貿易摩擦の再燃が大きな背景となっています。東証1部を製造業と非製造業に分けて、それぞれの時価総額の推移を見ると、2018年以降製造業と非製造業の乖離は次第に拡大し、2019年5月には再度乖離が拡大しました。2018年1月4日を100とすると、2019年5月22日現在で製造業は80.1まで低下しましたが、非製造業は94.7にとどまっています。相対的に製造業の下落が大きいことがわかります。米中貿易摩擦の影響は、特に製造業の生産にマイナスの影響として現れる可能性があります。当面は、米中貿易の影響が小さい、内需主導の非製造業が相対的に堅調に推移し、製造業は米中協議の進展を待つ必要がありそうです。

製造業、非製造業別時価総額の推移

(出所)QUICKのデータを基に三井住友DSアセットマネジメント作成

コンピュータや電気機械はより大きなマイナスの影響

日本の製造業への影響は▲0.43%

■米中貿易摩擦による世界生産への影響は大きなものとなりそうです。ここでは製造業の生産への波及効果を、①追加関税引き上げ、②中国通信機器最大手のファーウェイに対する制裁、③世界の投資抑制、④中国の消費抑制、を条件に試算しました。結果は、世界全体で▲0.9%生産が抑制されるとなりました(①▲0.4%、②▲0.2%、③▲0.3%、④▲0.04%)。世界生産の過去10年間の平均成長率が+6.5%ですので、成長の大きな阻害要因と言えます。日本は、中国や米国に比べれば影響は限定的ですが、コンピュータ・電子製品・光学製品製造業や電気機械・一般機械製造業には相対的に大きなマイナス要因で、売り上げの減少や減益の要因として注意が必要です。

米中貿易摩擦による製造業への波及効果

(注2)波及効果はOECD のInter-Country Input-Output(ICIO)tablesを基に三井住友DSアセットマネジメント試算。関税に対する弾性値を1と仮定して試算。 は波及効果の大きい上位3製造業。

(出所)OECDのデータを基に三井住友DSアセットマネジメント作成

業績見通し注目。米中協議の山場は7月以降

■米中貿易摩擦は生産活動にマイナスの影響を与えると考えられ、売上高や利益の実績や予想にどの程度織り込まれているかが注目されます。7月以降発表される4-6月期決算と年度下期の業績見通しを確認する必要があります。

■また、6月は28-29日の主要20カ国・地域(G20)サミットが注目されます。G20で米中首脳会談が開催されたとしても両国が合意に至る可能性は少ないと思われます。ただし、協議継続の確認を行うことで対話姿勢が維持されるだけでも市場には安心感が広がる可能性があります。

■米中協議の山場は7月以降と思われます。米国では7月の上旬から中旬にかけて、中国からの輸入3,000億米ドル分の追加関税手続きが完了すると見られます。これが発動されれば、大統領選挙が実施される来年前半に米景気が失速するリスクがあり、トランプ大統領もその前に一応の決着をつける必要がありそうです。一方、中国は雇用環境が悪化するようなことがあれば、強硬な対米方針を変更せざるをえなくなる可能性があります。中国側も10月1日に国慶節を控え、米国と何らかの合意を目指すと考えられます。合意が形成されれば市場には大きなプラス要因になると期待されます。

5月以降7月までの米中協議の流れ

※個別銘柄に言及していますが、当該銘柄を推奨するものではありません。

(2019年5月23日)

関連マーケットレポート

2019年5月22日 大幅に調整した中国株式市場(2019年5月)

2019年5月20日 米中貿易摩擦の影響を受ける米国株式市場