「そういえば以前、吉田課長が、見える取引/見えない取引という2種類の取引があると言っていた。見えない取引があるなんて、なんだか怖いなぁ・・・」

坂本:普段使い慣れた損益をベースに考えるとね、会社が行う取引には「見える取引」と「見えない取引」がある。

高杉:見えない取引っていったい何ですか?!

坂本:見えない取引というのは損益の動きとキャッシュの動き(キャッシュフロー)が一致しない取引のことだ。これに対して両者が一致するのが見える取引だ。

高杉:具体的にはどんなものがあるのでしょうか?

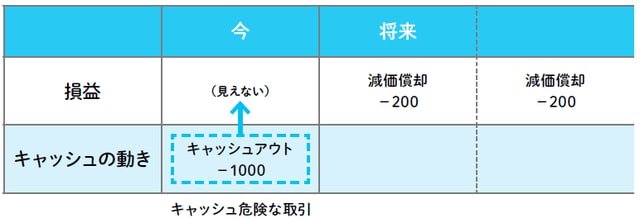

坂本:生産設備への投資など、固定資産の取得がよい例だと思う。思い出してごらん、たとえば1,000万円の生産設備を購入した時、損益はどうなっていただろうか?

高杉:固定資産の取得は、キャッシュと固定資産を等価交換しただけですから、損も得もしていません。だから損益には何も現れませんでした(図1)。

[図1]生産設備の取得と償却

坂本:ではキャッシュはどうなる?

高杉:実際に1,000万円のキャッシュが会社から出て行っているわけですから、キャッシュ側には1,000万円のキャッシュアウトが現れます。あ! これが「見えない取引」なんですね。

坂本:その通りさ。損益上に何も費用が現れないから「キャッシュアウトがない」と錯覚してキャッシュ管理を怠ると、事故(黒字倒産)のリスクが高まる。こういう取引を当社では「キャッシュ危険な取引」と呼んで特に注意しているんだ。

高杉:キャッシュアウトが費用の計上に先行する取引がキャッシュ危険な取引だということですね。前払いで材料を買うのもキャッシュ危険ですか?

坂本:そうだね。ちなみに損益とキャッシュの動きが同時の取引を「キャッシュ中性な取引」と言う(図2)。さらにキャッシュアウトが後なら「キャッシュ安全」だ。

[図2]消耗品費の計上

[図3]キャッシュインとキャッシュアウト

高杉: 現金取引をしていればキャッシュ中性ということですね。うちの事業部では消耗品の計上とかかな。

まとめ

キャッシュアウトが先、費用計上が後だと「キャッシュ危険」。