![]()

堅調続くメキシコ国債

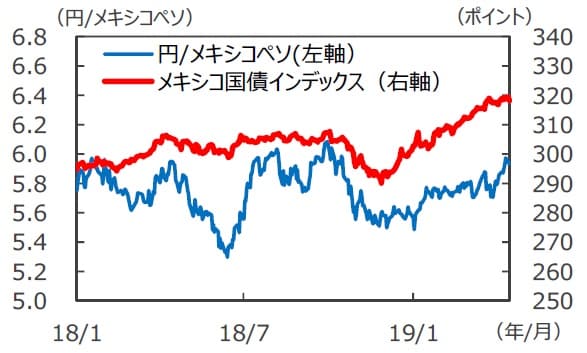

■2019年に入りメキシコ国債は堅調に推移しています。1月以降、米連邦準備制度理事会(FRB)の金融引き締め姿勢が後退し、3月には年内の利上げを見送ることが明確になったことなどから投資家のリスク選好度が高まり、新興国に資金が流入していることが背景とみられます。

■欧州中央銀行(ECB)も緩和的な金融政策を強化するなど、各国中銀が景気に配慮した金融政策にシフトし、適温相場の様相となったため、リスクをとりやすい環境になっています。その中で、新興国などの利回りの高い債券が注目されています。

為替とメキシコ国債インデックスの推移

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

![]()

新興国の中では安定的、高水準の利回りが注目される

■メキシコは新興国の中でも政治や経済、為替が安定的です。信用格付け(現地通貨建長期債務格付け)はS&P、Moody’sでそれぞれA-、A3と高いにも関わらず、現地通貨建ての長期国債利回りは8%台と高水準にあります。金融政策は、足許のインフレ率は落ち着いていますが、最低賃金引き上げなどを受け、政策金利を8.25%に据え置くとみられます。

■為替も底堅い推移が予想されます。年初から4月16日までのメキシコペソは、円、米ドルに対し各々6.3%、4.1%上昇しました。

各国の⾦利⽔準(10年国債利回り)

(注2)格付けはS&Pグローバル・レーティング(S&P)、ムーディーズ・インベスターズ・サービス(Moodyʼs)の現地通貨建⻑期債務格付けのうち高い方をS&Pの表記で表⽰。

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

![]()

新政権の政策運営には留意必要も、財政健全化姿勢はプラス要因

■国営石油会社への財政支援が負担となっていますが、昨年12月、メキシコ政府は財政規律を重視する姿勢を示しており財政赤字は抑制される見込みです。市場のリスク選好度が高まり、新政権の経済政策に対する不透明感が後退すれば、メキシコ債券市場への資金流入が拡大することが期待されます。

(2019年4月17日)

関連マーケットレポート

2019年4⽉3⽇ 「北米」、「新興国」の債券ファンドに集中

2019年3⽉6⽇ 市川レポート「適温相場再来」