![]()

製造業下振れと政策サポート拡大の「綱引き」

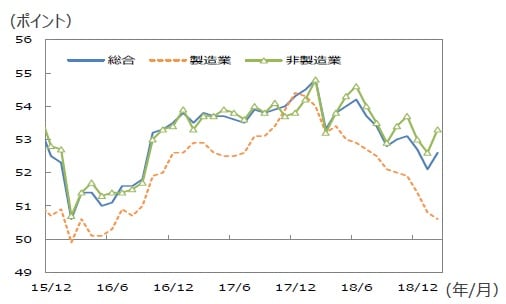

■足元の経済データをみると、製造業は景況感の悪化傾向が続いており、製造業の調整はやや長引く懸念が出てきました。

■一方、非製造業(サービス業)の景況感は相対的に堅調を維持しています。これは、主要国で一斉に金融政策の正常化が「停止」されたことに加え、中国が全国人民代表大会(全人代)でやや強めの財政刺激策を打ち出したことなど、政府・中銀が景気の下振れリスクに対して素早く反応したことで、政策の効果とそれに対する期待が広がっていることが背景です。その結果、製造業下振れと政策サポート拡大の「綱引き」が、製造業と非製造業の景況格差の拡大となって表れています。

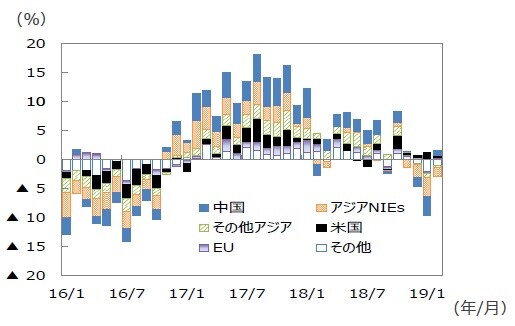

■日本の輸出統計から世界経済の動向を探ると、地域別には、1、2月の日本からの輸出減少の大半が中国やNIEsなど、アジア向け輸出の落ち込みが寄与していることがわかります。品目別では、輸出減少の5~6割が半導体製造装置を中心とする一般機械と、半導体・電子部品、電気回路となっています。アジア地域を中心にIT関連で在庫調整が行われると共に、一部設備投資が先送りされていることが今回の製造業の景況悪化の主要な背景になっていると考えられます。

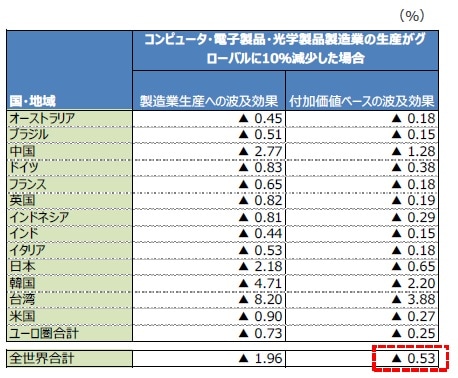

■国際産業連関表(2014年)を使った試算によると、「コンピュータ・電子製品・光学製品」の生産が10%減少すると、世界GDPを約0.5%押し下げます。これだけで、世界不況をもたらすほどではないにしても、世界経済にとって無視できない度合いのインパクトを与えているとみられます。

グローバルPMI

(出所)IHS Markit、Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

日本の地域別輸出前年比

(出所)財務省のデータを基に三井住友DSアセットマネジメント作成

IT関連生産などが下振れた場合のGDPに対するインパクト

![]()

金融政策の正常化は停止

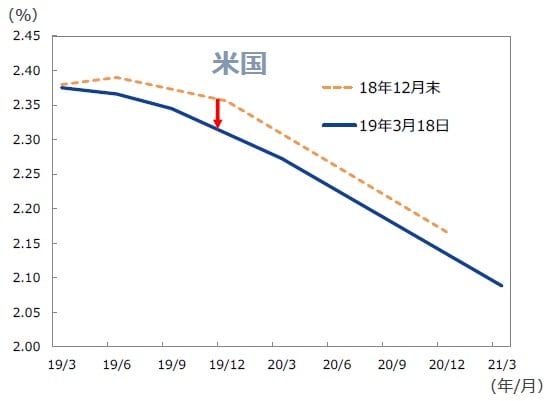

■米連邦準備制度理事会(FRB)は3月の連邦公開市場委員会(FOMC)後に、年内は政策金利を据え置く方針を示唆すると同時に、バランスシート縮小も9月で終了することを決定しました。これに先立ち欧州中央銀行(ECB)もフォワードガイダンスを修正し、政策金利の年内据え置きを決めています。利上げバイアスを事実上撤廃、中立に戻した豪州、カナダなどを含め金融政策正常化の動きが事実上一時停止されたといえます。金融政策の正常化で先行してきた米国ですら政策金利は2%台半ばであり、景気が下振れてインフレ率が低下し始めた場合の政策対応の余地が非常に限られています。このため、生産・貿易の下振れリスクが高まったことに対して、敏感に反応したとみられます。

先物市場における政策金利の予測

(出所)Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

金融政策の正常化は停止

■中国政府が3月の全人代で示した2019年の財政赤字はGDP比で▲2.8%と前年から▲0.2%ポイントの赤字拡大にとどまりますが、特別基金(主に過去に地方政府が使い残した剰余金)からの繰り入れ金を除くと同▲4.3%と前年から▲1%ポイント以上拡大しています。景気が予想より下振れた場合でも対応できるよう財政の「発動枠」を確保し、ダウンサイドを限定したものといえます。

中国の景気対策~政府予算

(出所)中国財政部のデータを基に三井住友DSアセットマネジメント作成

![]()

現状「綱引き」状態だが、メインシナリオは年後半にかけて「リスク・オンへの転換」

■金融市場では世界的な長期金利低下や米国の長短金利の逆転(逆イールド)を景気後退の兆候とみる議論もあります。しかし今回は、金融当局の緩和方向への政策転換の結果として起こったものであり住宅や建設投資などの刺激を通じて景気サポートにつながると思われます。製造業関連のデータからみて世界経済が1-3月に底を打ったとしても4-6月の立ち直りがなお緩やかなものにとどまる可能性が高いことから、市場はしばらく悲観と楽観の間で揺れることになると見られますが、景気の緩やかな回復が見込まれることから、メインシナリオは年後半にかけて引き続き「リスク・オンへの転換」です。

(吉川チーフマクロストラテジスト)

(2019年4月4日)

関連マーケットレポート

2019年4月1日 投資環境の見通し(2019年4月号)

2019年4月1日 2019年度の経済と金融市場