米中貿易戦争の影響を受ける中国貿易統計と、経済の活況度に連動する傾向がある資金調達統計はいずれも前月の上振れから大幅な反動減となりました。背景には季節要因もあると見られ、調整して数字を振り返る必要はありますが、中国景気の減速が想定されます。一方で、景気底割れ回避にむけた動きも見られます。

中国経済指標:1月から2月にかけて、季節要因などを受け大幅に変動

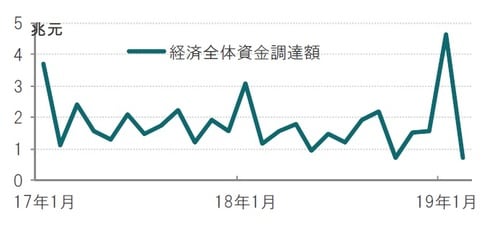

中国人民銀行(中央銀行)が2019年3月10日に発表した2月の経済全体の資金調達規模(融資総量に相当)は7030億元と、市場予想(1兆3000億元)、前月(4兆6353億元)を下回りました(図表1参照)。

[図表1]中国経済全体資金調達額の推移

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

中国税関総署が3月8日発表した2月のドル建て貿易統計は輸出が前年同月比マイナス20.7%と、市場予想(マイナス5.0%)を大幅に下回り、輸入もマイナス5.2%と、市場予想(マイナス0.6%)を下回りました(図表2参照)。春節(旧正月)休暇に伴う休業や貿易摩擦による不確実性が続いていることが響いたと見られます。

[図表2]中国貿易統計(輸出・輸入、ドル建)の推移

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

どこに注目すべきか:経済全体資金調達、貿易統計、先行指標

米中貿易戦争の影響を受ける中国貿易統計と、経済の活況度に連動する傾向がある資金調達統計はいずれも前月の上振れから大幅な反動減となりました。背景には季節要因もあると見られ、調整して数字を振り返る必要はありますが、中国景気の減速が想定されます。

一方で、景気底割れ回避にむけた動きも見られます。まず、資金調達の変動要因(1月の急上昇と2月の反動減)を見ると、中国では貸出を1月に始める傾向(例年1月は同指標が伸びる)があることや、1月の資金調達は短期資金の割合が高く、当局が懸念を示したため2月はこのような資金の調達が手控えられた可能性も考えられます。

なお、資金調達の期間など気がかりな点はありますが、受託貸付や信託貸付などシャドーバンキング関連の融資は軟調で、債務削減の方針は維持されていると見られます。

中国の経済指標は1~2月の変動にクセがあるため、1~2月の合計で見ると、資金調達額は18年に比べ今年は増加しており、拡大ペースの維持に疑問はありますが、当面は、景気の下支え要因となる可能性も考えられます。

次に、貿易統計の1~2月の変動要因を見ると、一部には春節休暇が昨年の2月15~21日だったものが、今年は2月4~10日となったことから、連休を前にした輸出の前倒しによる増加が、昨年の2月に対し、19年は1月にかけ増加したためと見られます。

しかし、春節休暇のズレの影響は1月と2月の違いの説明要因ではある一方で、中国の貿易が18年から傾向的に低下していることは世界的な貿易の鈍化と整合的です。例えば、欧州の貿易データも昨年同様の時期から悪化しています。また、対米輸出が昨年に比べ鈍化しているのは、関税の影響も考えられます。米中貿易交渉の経過から中国は輸入を増やすと述べている点で、小幅とは思われますが、経済の下押し要因と見られます。

貿易の改善には、雪解けの兆しが見られ始めた米中貿易交渉の今後の展開に期待する必要がありそうです。一方で、資金調達の動向は当局の金融・財政政策によるてこ入れを反映した面もあり今後の効果に注目しています。中国の製造業購買担当者景気指数(PMI)の中でも先行性が高い新規受注などに見られる底入れの兆しを過小評価すべきでないと見ています。中国の減速傾向は当面続くとは思われますが、先行指標に減速感の底入れも想定されます。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『貿易統計・資金調達統計とも反動減…中国は減速傾向継続か?』を参照)。

(2019年3月12日)

梅澤利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較