全人代の内容はある程度、市場予想または事前の発表通りでサプライズは今のところ限定的です。ただ、これまでの公表内容を振り返ると、19年の経済成長率について減速を想定するも急激な悪化は見込んでいないこと、債務削減の方針は維持する意向であると見られます。

中国全人代:19年の経済成長率目標は6.0~6.5%に引き下げ

中国の第13期全国人民代表大会(全人代、日本の国会に相当)第2回会議が2019年3月5日、北京で開幕しました。李克強(リー・クォーチャン)首相は所信表明にあたる政府活動報告で19年の経済成長率の目標を「6~6.5%」にすると表明、18年の「6.5%前後」から2年ぶりに引き下げました。

なお、中国当局は付加価値税(VAT)の引き下げも発表しました。過剰債務懸念や米中貿易戦争に対処しながら、景気減速への対応に取り組む姿勢を示しました。

どこに注目すべきか:全人代、活動報告、PMI、融資平台、債務削減

全人代の内容はある程度、市場予想または事前の発表通りでサプライズは今のところ限定的です。ただ、これまでの公表内容を振り返ると、19年の経済成長率について減速を想定するも急激な悪化は見込んでいないこと、債務削減の方針は維持する意向であると見られます。

まず、経済成長率は28年ぶりの低水準だった18年の6.6%を下回る6~6.5%を目標に設定しています。貿易戦争の影響などを踏まえ、市場の一部には下限を下回る成長を予想する声もありますが、やや悲観的と思われます。

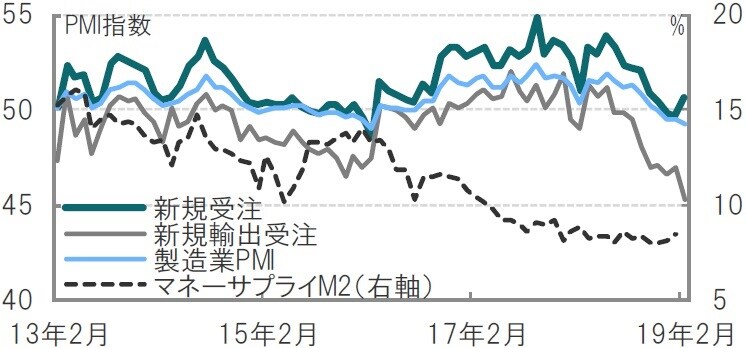

確かに悲観するのも尤もで、例えば中国の製造業購買担当者景気指数(PMI)は最新の2月が49.2で、グラフも右肩下がりです(図表1参照)。米中貿易戦争が成長の重石で新規輸出受注は低下傾向ですが、新規受注は内需中心に足元回復しており、今後底打ちの可能性も考えられます。

[図表1]中国製造業PMIの主な構成指数とマネーサプライ

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

また、中国のマネーサプライ(M2)や、(グラフにはありませんが)マネタリーベースにも底打ちや回復傾向が見られます。預金準備率の引き下げの効果等が出始めた可能性もあります。米中貿易戦争は、長期的に覇権争いとして続くにしても、貿易については緊張緩和の機運もあり、目標範囲の上限に近い成長も場合によっては達成可能と見ています。

もっとも、幅を持たせた成長目標は新興国の資本流出が懸念された16年の「6.5~7%」に続くもので、中国当局も、どこか不安を感じながらの目標設定なのかも知れません。

中国当局の不安の一つが過剰債務です。19年の財政赤字対GDP(国内総生産)比率を2.8%とし、18年の2.6%より拡大させ財政政策の意欲も見せました。ただ3%程度の予想もあった点を踏まえると財政拡大にやや慎重な印象です。

中国債務は非金融民間が大部分を占めますが、実態は国有企業です(図表2参照)。中でも実質的には地方政府の債務ながら融資平台(資金調達事業体、分類は国有企業)などを経由した不透明な資金調達への懸念が高まっています。非正規の「隠れ債務」の実態解明に当局は着手するなど解消の意向は見られますが紆余曲折も想定されます。

[図表2]中国非金融セクター債務残高対GDP比率の推移

出所:国際決済銀行(BIS)のデータを使用しピクテ投信投資顧問作成

ある調査で、隠れ債務を政府債務に含めると、政府債務残高対GDP比率が60%台と警戒水準に上昇するとの試算もあり、対応は待ったなしです。一方、15年頃、非正規の資金調達を急激に止めたことで一気にインフラ投資が止まり中国経済が低迷したこともあります。エンジンを止めずに修理する複雑な経済運営が中国政府に求められています。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『過剰債務、貿易戦争…中国全人代、成長率目標に見る不安要素』を参照)。

(2019年3月5日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較