「会社の利益」は会社に残すか、経営者個人に移すか

私がこの業界に入った20年以上前、先輩にこう言われました。

「経営者はいつ、なんどき、何があるかわからない。だから給料を多めに取って、個人で貯めておくんだ。いざというとき、それを会社に戻すんだ」

社長の給料は、名義は個人ですが、単なる個人の給料ではなく「会社のお金」という考え方です。私は「なるほど」と思ったものです。

ただ、これには前提があります。所得税より法人税のほうが高いということです。

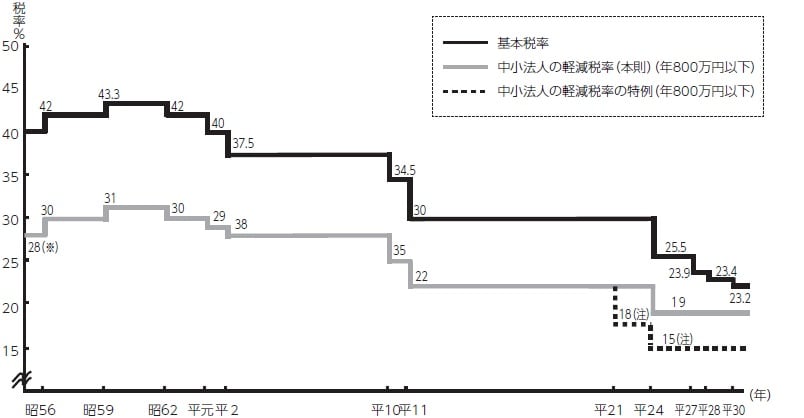

20年ほど前の1998年、法人実効税率(法人が実質的に負担する税率。法人税のほか、地方税なども加味したもの)は約50%でした。会社にお金を残しておくと、多くの税金がかかったのです。このため、個人に利益を移転する意味がありました。

ところが、法人実効税率は下がり続け、2017年には34%を切りました。これに対して、所得税・住民税合計の最高税率は55%。今は、会社の利益を会社に残すか、それとも経営者個人に移すか、トータルで考えないと節税対策になりません。

https://www.mof.go.jp/tax_policy/summary/corporation/c01.htm(財務省HP より)

経営学者のP・F・ドラッカーは「利益は目的や動機ではない。事業を継続・発展させる明日のためのコストである」と述べています。この定義は厳しい。利益は出て当たり前、利益は最低限回収するものだという意味だからです。

この発想に立てば、短期思考ではなくなります。利益を出したら、それを会社に残して翌年のコストにするのです。

社員も、いつつぶれるかわからない会社よりも、きちんと内部留保している会社のほうが安心して自分の未来を託せます。

法人にお金を残すと、BSの自己資本(純資産)が増えていきます。これが自社株の価値を高めます。自社株が高くなると、相続税が高くなります。これまではそれが悩みの種でした。

しかし、10年間のキャンペーン期間中は、自己資産がいくら増えようが、実質税金ゼロで後継者に移転できるようになったのです。これは節税どころの話ではありません。事業承継を考えているなら、このキャンペーン期間中にやらない手はありません。

法人実効税率が下がった今、会社にお金を残すべき

あまり働いていない奥さんを役員にしておく、というのもよくある手法です。役員なら委任契約だから、会社に来なくていい。給料は月30万円にしておこう…。

社員は役員名簿なんて見ません。しかし、社員たちは「社長の奥さん、会社に来ていないのに、俺らより給料がいいらしいぞ」と薄々感づきます。「社長の奥さんのクルマ、私たちの稼ぎで買ったんでしょ」などと社員が疑心暗鬼になってしまうこともあります。

じつはこれ、私たち税理士のアドバイスによるものです。私も自宅は奥さんの名義にしておくようによくアドバイスしていました。社長ががんばって、がんばって、それでも業績は芳しくなく、最後は破産しないといけないとき、せめて家だけでも残っていたら再生できるからです。家を手放すとなると、子どもが小中学生なら転校しなければなりません。サラリーマンなら再就職できますが、破産しなければならない経営者はそう簡単にはいきません。

そのために奥さんに給料を取らせて、奥さん名義で住宅ローンを組ませるわけです。しかし、社員たちはこういう裏話を知りません。

社長は「うちの会社はつぶれるかもしれないから、いざというときのために嫁さんに給料を出している」とは口が割けても言えません。幹部や税理士がボイスチェンジ機能を果たすべきです。

ただ、今は離婚の時代。夫婦の3分の1が離婚します。自宅を奥さん名義にしていたら、離婚したときに全部持っていかれたということが現実味を帯びています。奥さんに渡すことが一番リスキーだったでは、笑い話にもなりません。

法人実効税率が下がった今、社員のために会社にお金を残すことを優先させるべきです。