年収の10%が「使途不明金」で消えている家庭も!

保険料の予算オーバーで悩んでいるお客様に対して、私は「家計簿を付けていますか」とアドバイスしています。

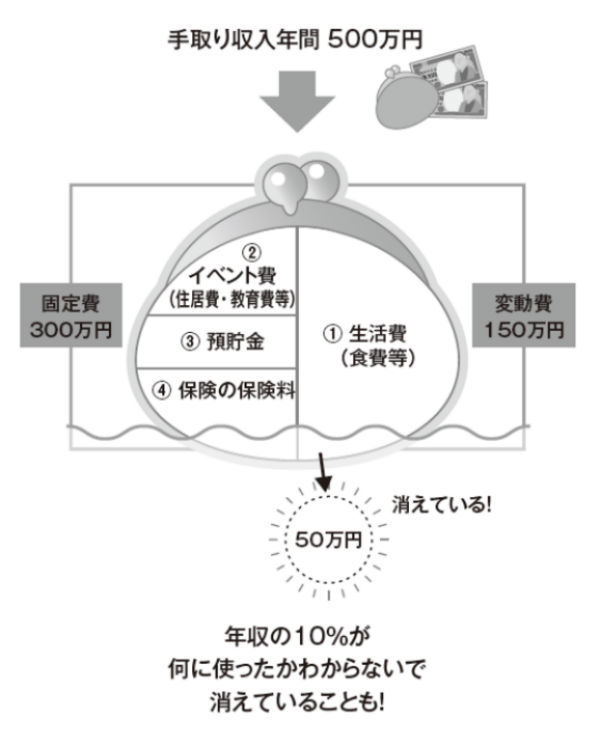

家計について考えてみましょう。手取り収入が年間500万円あったとします。大きなお財布に4つのポケットを用意し、①生活費(食費等)、②イベント費(住居費・教育費等)、③預貯金、④保険の保険料、以上のように仕訳をします。

②から④までは基本的に毎月固定された金額で、月々で変動するのは①の生活費です。

さて、②から④までの合計で300万円を必要とした場合、①の生活費のポケットに残るのは200万円なのですが、実際には150万円ぐらいしか入っていない家庭が多くあります。50万円が使途不明金です。

家計簿を付けているか、付けていないかで大きく変わるのが、この生活費の中の使途不明金の額です。何に使ったかわからないうちに、いつの間にかなくなってしまっているお金です。

[図表1]いつの間にか消えている!家計の使途不明金

家計簿を付けていない家庭だと、下手をすると収入の10パーセント以上が使途不明金になっている例も珍しくはありません。

10パーセントというと、手取り収入が500万円なら50万円です。奥様がパートで働いた賃金の半年分ぐらいがいつの間にか消えていることになります。これがもし企業なら、10パーセントの使途不明金となったら社長の首などすぐに飛んでしまうぐらいの金額です。

一方、家計簿を付けている家庭の使途不明金はその半分以下、3~5パーセント程度ですから、その差は約15万~25万円にもなります。

家計簿さえきちんと付けていれば、保険の予算オーバー分などは軽くカバーできますし、もしかしたら貯蓄保険で老後の資金の準備まで可能になるかもしれません。

無理をして外食を減らしたり、ご主人のお小遣いを減額したりしなくても、家計簿を付けて現在のお金の使い方を見直すだけで、収入が10パーセント上がるぐらいの効果が如実に表れますから、ぜひチャレンジしてみてください。

[図表2]

使途不明金が意外なほど多いことに気付いていない人も少なくない。

使途不明金が意外なほど多いことに気付いていない人も少なくない。

保障を下げて「埋め合わせができるのか?」を考える

ここで本題に戻りますが、もし保障の内容を引き下げるのであれば、どこを削るのかを考えます。

ライフプランの優先順位が低いところから削るのか、それとも全体から少しずつ削って保険料を合わせるのか。もしくは、「医療保険に加入するのをやめて、毎月の保険料を抑えよう」といったように保険の種類自体を減らすのかなど、いろいろな方法があります。

また、保障が減った分の埋め合わせは誰がどのように手当てするのかについても考えなければなりません。

有事の際、不足する分をどのように補うのか、ご主人が亡くなる年齢にもよりますが、奥様の働きでカバーすることができるのかを現実に沿ってシミュレーションしてみる必要があります。

このようにさまざまなシミュレーションをして、ライフプランにも微修正を加えつつ、自分たちで考えて決めなければなりません。

ここまで考えてプラン作りができれば、万が一のときにも悔やまずに済みます。保障金額を減らしたおかげで、たとえパートを掛け持ちしなければならなくなっても、がん保険を減らした結果がんと診断されたとしても、それをわかったうえで選択したのですから受け入れなくてはいけません。

ですから保険の相談に行って、プランナーから7つも8つもの保険の提案を受けたとしても、決して儲けようとしているとか、余計なものを押し付けられているのではないか、などとは考えないでください。

ライフプラン(=デスプラン)を現実にするためには、どうしても最低限、これぐらいの提案は必要になります。そこからどのように調整していくかが腕の見せ所でもあるのです。

繰り返しになりますが、互いに信頼し合ってこそ、調整もうまくいくということを気に留めておいてください。