「法人税・所得税・相続税」の節税ができる

前回、MS法人をつくるメリットは6つあると紹介しました。

<節税の観点からのメリット>

①医療経営と医業収益の分散による法人税の節税ができる

②所得の分散による所得税の節税ができる

③財産の分散による相続税の節税ができる

<病院経営の観点からのメリット>

④医療法人とMS法人の経営を分離できる

⑤医業と連携した新たな事業展開の可能性が広がる

⑥資金調達がしやすくなる

今回は、①〜⑥のメリットについて、より詳しく見ていきましょう。

①医療経営と医業収益の分散による法人税の節税ができる

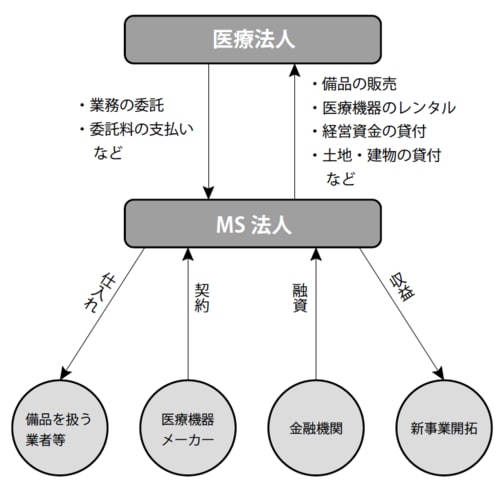

病院の窓口業務や会計業務、診療報酬請求の事務、清掃業務や衛生業務など、医療行為以外の仕事をMS法人に委託します。すると、医療法人からMS法人にそれらの業務への対価が支払われます。このように医療法人からMS法人へのお金の流れをつくることで、医療法人に利益が蓄積することを避けられます。

医療法人の売上が減ることで、法人税が下がります。一方、MS法人には利益が流れ込みますが、これを役員報酬として排出します。すると、MS法人も利益が増えず、法人税が低く抑えられます。

②所得の分散による所得税の節税ができる

被相続人が個人開業で病院経営をしたり、医療法人を経営したりしている場合、どうしても被相続人だけに所得が集中していきます。所得税は累進課税なので、個人所得が増えればそれだけ税率も上がります。

そこでMS法人を設立して、被相続人の配偶者や子を株主にし、社長や役員にします。医療法人の理事長は医師免許を持つ者でなければなれませんが、MS法人は株式会社なので特別な資格などは要りません。配偶者や子を社長や役員にすると、MS法人に入ってくる収入を「役員報酬・給与」という形で、彼らに分散させられます。

被相続人の個人所得が年間1億円だったとすると、その所得税の税率は最高の45%が適用されます(2015年以降)。単純に計算すると、4500万円の所得税(各種控除は考慮しない)がかかってしまいます。しかし、MS法人をつくって配偶者と子2人に3300万円ずつ分散すると、各人の所得税の税率が40%に下がります。3人に40%が課税されても合計で3960万円です。所得税の総額が500万円以上減るのです。

また、配偶者や子らは、役員報酬や給与として得るお金を、将来の相続税の納税資金として準備することができます。

③財産の分散による相続税の節税ができる

医療法人の土地や建物は、オーナーである被相続人から借りているケースが多く、医療法人から被相続人に地代や家賃が支払われます。これが毎月蓄積されていくと、被相続人の個人資産がどんどん増えてしまいます。

そこで、MS法人に病院の土地・建物を売却し、所有させます。そして、地代や家賃を被相続人ではなく、MS法人に入るようにします。被相続人の個人資産にならなければ、将来の相続税が膨らむのを予防できます。売却にあたって一時的に被相続人にも現金が増えますが、現金であれば流動性があるので、それを元手に不動産を購入するなど、次の節税策が打てます。

もう1つ、医療法人の持分の評価額が上がり過ぎる問題もこれで改善されます。

医療法人からMS法人へのお金の流れをつくったことで、医療法人の高利益体質が解消されます。そうなると当然、持分の評価も下がります。相続するにしても生前贈与するにしても、より低い税率で行うことが可能になるのです。

MS法人で出た利益は株主である配偶者や子のものとなるので、被相続人の相続財産がかさむ心配もクリアできます。

医療法人に代わってMS法人に資金調達をしてもらう

④医療法人とMS法人の経営を分離できる

医療行為と医療行為以外との区分が明確となり、お金の動きがそれぞれで把握しやすく、経営マネジメントが容易になります。また、保険請求等の医療事務をMS法人に任せることで、診療に専念しやすくなります。

⑤医業と連携した新たな事業展開の可能性が広がる

MS法人は医療法に規制されることはないため、多様な業務が可能です。たとえば、医療機器や化粧品(いわゆるドクターズコスメなど)の製造販売、訪問介護やデイサービス・デイケアなどの福祉サービスを始める会社が増えています。ただし、化粧品や医薬部外品の製造販売、医療機器や医薬品の販売には、それぞれ薬事法と医療法の許可が必須です。

⑥資金調達がしやすくなる

医療法人の収入は、診療報酬債権が中心です。この診療報酬債権は請求してから支払われるまでに何カ月ものタイムラグが生じます。そこで医療法人は、運営資金をある程度、余裕をもって確保しておかねばなりません。

ところが、医療法人は株式や社債を発行することで不特定多数の人から広く資金を調達することができません。この点が、多くの医療法人にとって頭を悩ませるポイントです。

そこで、医療法人に代わってMS法人に資金調達をしてもらい、医療法人に貸付けるという方法をとります。MS法人は普通の株式会社なので、社債発行・証券化・新株発行などによる資金調達が可能です。金融機関によっては医療法人に対して「貸し渋り・貸し剝がし」をするところもありますが、不動産を持っているMS法人なら、それを担保にできるので貸し惜しみをすることは少ないと思われます。

資金調達の手段が増えることで医療法人は安定的な経営を行えるようになり、医療という本分に集中することができます。

MS法人を設立するときのアドバイスとしては、個人だとしても医療法人だとしても、MS法人としっかりと契約書を交わしておくことです。

医療法人とMS法人とは同族関係にあることが多いため、業務範囲や取引内容を明確にしておかないと、相続が発生したときなど後々、親族内でトラブルになりやすいからです。契約書があれば揉め事が絶対起こらないかというと、そういうわけではありませんが、被害を最小限にとどめるのには役立ちます。

[図表]MS法人の活用方法