中国の18年第4四半期並びに通年のGDP成長率について、ニュアンスの異なる解釈が見られます。通年のGDP成長率が6.6%となったことから、28年ぶりの低水準を強調する内容がある一方、意外と底堅かったと評価する見方もあります。何に注目するかが評価の分かれ道ですが、他の指標を見ると予想外に底堅いという面も見られます。

中国GDP成長率:18年通年は数字の上では歴史的な低成長となるが、安定化の兆しも

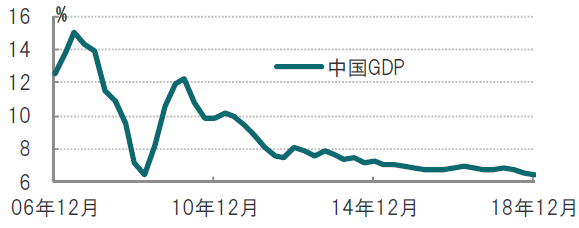

中国国家統計局が2019年1月21日に発表した18年10-12月期(第4四半期)のGDP(国内総生産)は前年同期比6.4%と、市場予想(6.4%)と一致し、7-9月期(6.5%)を下回りました(図表1参照)。

[図表1]中国のGDP(国内総生産)の推移

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

2018年通年のGDP成長率は、実質で前年比6.6%となり、2年ぶりに前年実績(6.8%)を下回りましたが、「6.5%前後」に設定している政府の年間成長率目標は上回りました。

どこに注目すべきか:2018年成長率、米中貿易戦争、支持率

中国の18年第4四半期並びに通年のGDP成長率について、ニュアンスの異なる解釈が見られます。通年のGDP成長率が6.6%となったことから、28年ぶりの低水準を強調する内容がある一方、意外と底堅かったと評価する見方もあります。何に注目するかが評価の分かれ道ですが、他の指標を見ると予想外に底堅いという面も見られます。

確かに数字の上では通年の6.6%を下回る水準は天安門事件の翌年である90年にまでさかのぼる必要があります。ただ、当時の中国の経済規模はGDP世界ランキングで10位以下で、現在の中国と横並びにすることに違和感もあります。

また、2016年の通年成長率は6.7%で、意味のある違いがあるように思われません。むしろ、中国経済に向かい風が吹く中で今回の成長率を捉えるべきと思われます。

まず、中国の経済成長の過半が最終消費に占められており、構造改革は緩やかに進行しています。この点、最終消費の動向を左右する小売り売上高は11月データが市場予想を大幅に下回ったことで懸念が高まりましたが、GDPと同日に公表された今回12月の小売り売上高は市場予想通りと、水準は低下しましたが、落ち着きを取り戻しています。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

GDPへの寄与度が3割程度である資本形成は17年並みの水準を確保しています。長期的な目標である中国の債務削減の点からは気がかりな面もありますが、中国国家統計局の寧吉喆局長は記者会見で、中国には政策運営で大きな余地があり、19年は雇用確保も期待される財政政策を強化する考えを述べています。公共投資や企業の設備投資の動きを反映した12月の固定資産投資は前年比5.9%増と堅調な動きを維持しています。

GDP寄与でマイナスとなったのは純輸出です。中国経済の当面の懸案が米中貿易戦争である点に疑いはないと思われます。米中貿易戦争の動向を見る上で、目先の注目点は現在延期されている中国の輸出品2000億ドルに対する関税25%への引き上げを巡る交渉(3月1日頃まで)です。

報道等で、(関係者の話として)中国が米国からの輸入増加を提案していると伝えられていることから緊張緩和期待が高まっています。

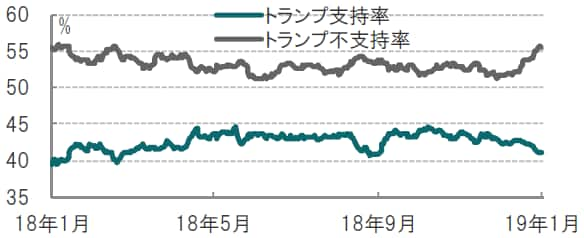

交渉過程での公式なコメントではなく、結果を待つ必要はありますが、交渉姿勢の軟化は米国側にあるかもしれません。米国の株式市場の下落に伴い、(不思議と?)底堅かったトランプ大統領の支持率が低下、不支持率が上昇しています。トランプ支持層を固めるには中国により強硬姿勢となるとの見方もありますが、これまでの株式市場への悪影響を考えると、戦略を微調整する可能性も考えられます。

[図表2]トランプ大統領の支持・不支持率の推移

出所:ブルームバーグのデータを使用しピクテ投信投資顧問作成

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『米中貿易戦争とアジア経済』を参照)。

(2019年1月21日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部 投資戦略部 ストラテジスト

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較