他人の加入状況を気にするのは無意味?

皆さんがはまりやすい落とし穴に「人気のある保険」という考え方があります。自分が保険に何を求めているのかがよくわからない場合、つい「加入者が多い人気の保険なら良い保険だろう」と考えてしまうのです。

実際に保険ショップの窓口でも、「ほかの人は皆さんどんな保険に加入しているのでしょうか」「同世代の人はいくらぐらいの保険に加入しているのですか」とお客様に聞かれます。皆さん、平均や相場を知りたがるのです。

しかし、これはまったく意味のないことです。年齢、性別、家族構成、年収、死亡保険の保険金額、月々の保険料の額等。平均を出そうと思えば、出すことは可能です。しかし、それはあくまでも数値の平均であり、皆さん自身の要望とはまったく関係がありません。

「皆が加入しているのが良い保険」という理論に従えば、良い保険を求める人は全員が同じ保険に加入しなければならなくなります。

人気のある保険が「役に立たない保険」であることも

それに、先ほどの自動車の例えのように、皆さんが保険に求めるものは人それぞれです。

スポーツカーを欲しがる人もいれば、軽自動車でかまわないという人もいます。にもかかわらず、全員が一律にエコカーに乗るのは変な話です。売れている自動車が万人にとって良い自動車であるとは限りません。これは、保険に関しても同じことが言えます。

また、年齢や性別、家族構成や年収が似ていたら、同じ保険に加入しておけば安心なのかといえば、それもまた違います。家族構成が似ている隣の家がフェラーリを買ったからといって、自分も同じフェラーリを買うなどというバカなことは誰もしないでしょう。

ましてや、基本的な条件が異なれば、保険に求めるものも当然変わるはずです。30代の現役の会社員と定年を迎えた60代では必要な保険金の額が異なるでしょうし、扶養する家族がいるか、子どもは何人かなどによっても変わってきます。

よく雑誌の特集などで保険の人気ランキングなどが取り上げられます。日本人はいわゆるランキングが好きですし、上位になった保険は漠然と「良い保険なのだろう」と思われがちです。

しかし、ランキングが上位だからといって、皆さんの要望に合致した保険とは限りません。スポーツカーが欲しくてカーディーラーに行ったのに、人気ナンバーワンだからとミニバンを買う人はいないでしょう。それぐらいに、求める保障内容も毎月の保険料も変わってくるのです。

ここまで読み進んでいただければ、保険に対して平均や相場、そして人気ランキングを重視することの無意味さがわかるはずです。

皆がまるで金太郎飴のように同じ家族構成、同じ年収、同じ趣味や嗜好・・・ででもあれば別ですが、現実にはそれぞれに生活環境も考え方も異なります。隣の家庭にとってベストな保険も、皆さんの家庭にとってはベストではないのです。

平均や相場、人気ランキングといった考え方には、ライフプラン、デスプランという視点が一切ないからです。そこを知らないまま、何となく「平均で~」と保険を決めてしまうと、「役に立たない保険」に加入してしまうことになります。

自分の要望が叶えられない保険に加入する意味はない

もう一つ、保険選びでよくある失敗パターンを紹介しましょう。それは、保険料ありきで保険を決めるというものです。

保険の相談をするときに、担当者が、まず最初に「月々、いくらぐらいなら払えそうですか」と聞かれ、「1万円ちょっとくらいですね」と答える。このような会話、身に覚えのある人も多いでしょう。ほとんどの人が、このようにして保険に加入した経験を持っているかもしれません。

月々の収入の中から保険料として払える金額を計算し、その保険料で加入できる保険を選択するパターンです。

もちろん、毎月の支出ですから保険料とのバランスは大切です。しかし「ありき」ではないのです。これがなぜ間違っているのかは、皆さんももう薄々気が付いているはずです。そう、保険の内容を決めるにあたり、自分の要望が考慮されていないからです。

いくらの保険金が必要なのか、入院や治療の保障としてどのようなケースを考えているかといった具体的な金額を一切考えないまま、とりあえず払える保険料である程度カバーできる保険に加入するのは本末転倒です。

保険に「平均」や「相場」は関係ない

しかも、このような保険加入の仕方をした人は、平均値や相場といった指標で説明されれば、それで納得してしまう傾向にあります。しかし、これまで何度も言ってきたように、保険にとって平均や相場といった考え方は、まったく意味がありません。

つまり、この「保険料ありき」で保険に加入した人のほとんどが、自分の要望を満たしていない保険に加入している可能性が高いということです。詳しくは後述しますが、身に覚えのある方は要注意です。

良い保険に入るためには「自分の要望」を何より大切に

そもそも、「良い保険」とは、どのように定義できるものなのでしょうか。保険料が安ければよいというものではなく、盛りだくさんの保障が付いていればよいというものでもないのは、これまでの連載からおわかりのはずです。

ここでのキーワードは「自分の要望」です。皆さんご自身が、自分の要望を正確に把握し、その要望を満たす保険に加入すること。これこそが、後悔しない、良い保険の加入の仕方です。

保険というものは、保障が増えれば増えるほど、月々に支払う保険料も高くなります。ですから、自分が保険に求めているものに保障の対象を絞り込めば、余計な保険料を払う必要はありません。

仮に3000万円の保障で十分なのに、5000万円の保険に加入していたら、その分保険料も上乗せされます。これは無駄な保険料を支払っていることになります。

ただ、無駄な保険料の支払い以上にダメなケースは、保障が不足している場合です。先に挙げた例で言えば、5000万円の保障が必要なのに、3000万円の保障しかなかった場合です。

このケースで、保険に加入する前に自分の家族の将来に必要な保障が把握できていれば、そして保険の本来の意味が理解できていれば、後から「こんなはずではなかった」と思うような保険に加入することにはならなかったでしょう。

改正保険業法により、情報の提供に関する項目が厳格化

しかし、このように保障が足りない、もしくは保障の対象外で保険金が支払われない、そんなケースは残念ながら決して少なくありません。

金融庁がこのような事態を鑑みてか、2016年の5月末に、改正保険業法が施行されます。その中の一つに、「お客様のニーズをきちんと汲み取っているか、加入までの流れ、打ち合わせ当初・申し込み前・最終意向を証拠として残しなさい」という項目があります。

近頃、何かの契約を結ぼうとすると、「契約に関して○○の説明を受けました」というような書類にサインを求められることがあります。皆さんも、携帯電話の契約時などで一度や二度は経験したことがあるでしょう。

具体的には、保険の加入時にお客様の要望を満たしているか、最終的にお客様の意向が反映されているか等、情報の提供は充分だったか、お客様からサインをいただくことが従来からもありましたが、さらに強化され義務化されることになりました。

ニーズに応える=要望に的確に応えるではない!?

改正保険業法の中に、「お客様のニーズをきちんと汲み取っているか、加入までの流れ、打ち合わせ当初・申し込み前・最終意向を証拠として残しなさい」という項目がありますが、これを間違えて解釈したら大変なことになります。

そもそも、どんなに丁寧に説明をしたところで、お客様の要望をしっかりと聞き出せていなければ意味がありませんし、「役に立たない保険」への加入がお客様の強い要望だとしたら、汲み取るわけにはいきません。

これはどこまで説明したかを書面で確認するようなことではなく、営業担当者とお客様とのコミュニケーションの問題のはずです。営業担当者がお客様の要望を伺い、的確に把握しプロとしての提案をできてさえいれば、保険加入のミスマッチは防げるはずなのです。

その過程を省いてしまうと、いわゆる「一般論」の話に戻ってしまいます。

お客様は一般的な保険、保険料の相場、そういった平均的な保険に加入しておけば、とりあえず安心だろうと思ってしまいますし、営業担当者側も「お客様が求める保険だから」というひと言で済ませてしまいます。

売り手の逃げ道に使われている「ニーズ」という言葉

「お客様のニーズだから」

仕事のできない営業担当者にとって、これほど強い切り札はありません。誰も反論できない言葉です。それが本当にお客様の望んだことなのか、そんな検証をも切り捨ててしまう言葉であることは確かです。

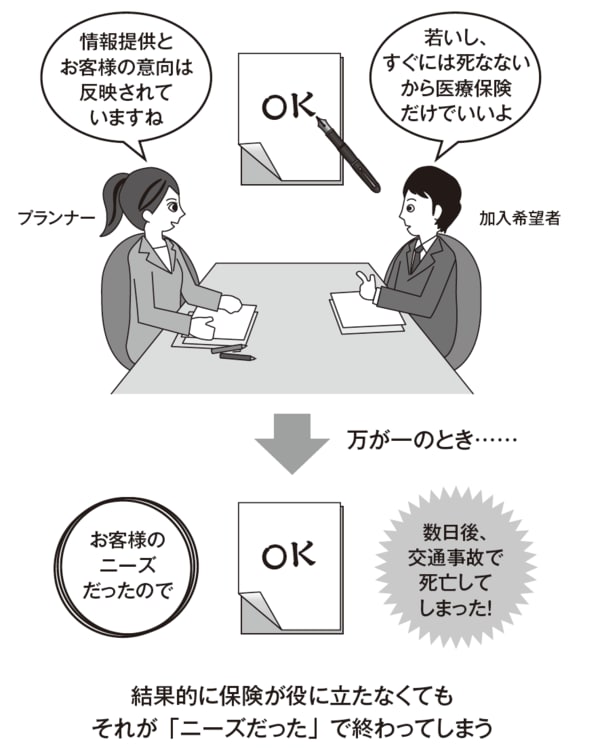

保険ショップに来店したお客様の多くが真っ先に求めるのは医療保険です。営業担当者は医療保険を1件募集すれば、その分の営業成果を得ることができます。でも、医療保険では亡くなったときの保障はないことを知らないお客様もいらっしゃいます。

亡くなって、死亡保障がないことを知ったお客様は「こんなはずではなかった」と思うでしょう。残念ながら、お客様ご自身はもうこの世にはいません。困るのは残されたご家族だけです。

それでも、保険担当者は「医療保険がお客様のニーズだったので」と言えてしまいます。

「お客様のニーズ」を満たしていたとしても、それだけでは決して安心とは言えないことがわかるでしょう。「お客様のニーズ」という言葉には、このように意外な盲点があるのです。

特に仕事のできないダメな営業担当者にとって「お客様のニーズ」は魔法の言葉です。お客様が本当に求めていることは何か、必要な保険は何なのか、そこまで突き詰めて考えなくても何とかなってしまう切り札です。

ましてや、簡単に「説明を受けた」とサインをしてしまっていたら、ダメな営業担当者はこの法律改正を悪用するかもしれません。後から泣きを見るのはお客様のほうです。「知らなかった」とか、「聞いていない」と反論は一切できなくなってしまうからです。

[図表]「ニーズだから」に要注意