現金としての財産を「不動産」に変えて相続税を軽減

「現金」として財産を持っていても、相続税の計算上その金額の100%評価となり、税負担は重くなります。しかし、「不動産」として持っていれば、財産評価を引き下げることができ、税負担を軽減することができます。相続財産となる現金を土地や建物に変えることで、相続税対策となるのです。

土地の評価を例に挙げれば、宅地の相続税評価は、市街地であれば「路線価」で計算されます。この路線価は実勢価格(=市場価格)の70〜80%程度といわれており、実際の宅地を1億円で買ったとしても、その評価は7,000万円から8,000万円程度となります。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

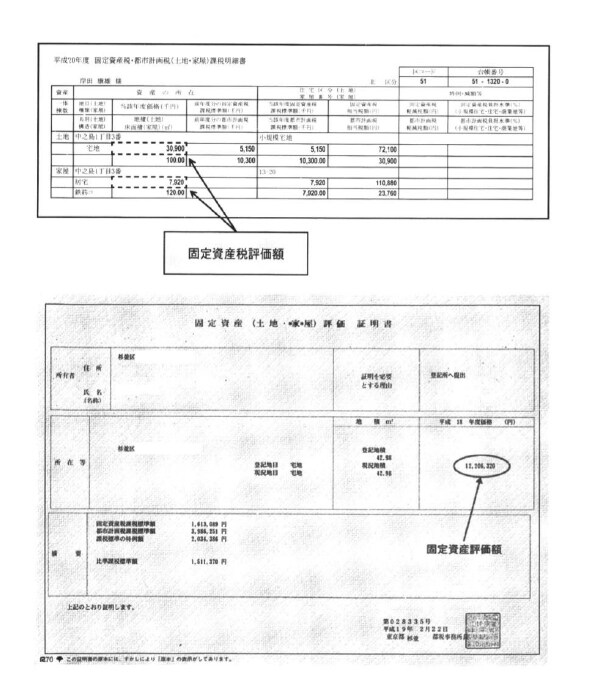

また、家屋の相続税評価は「固定資産税評価額」で計算されます。この評価額は、毎年、各都道府県の役所から送られてくる納税通知書及び課税明細書で確認することができます。

[図表1]固定資産税の課税明細書及び評価証明書

日本では、相続財産の約50%を不動産が占めているという統計データがあります。そうであれば、相続税額は不動産の評価によって決まるといっても過言ではありません。それだけに、不動産の評価を引き下げることができれば、相続において節税できる可能性が高くなります。

たとえば、更地を持っている場合、そこに賃貸アパートを建てると、その土地は更地から「貸家建付地」となり、評価を引き下げることができます。これは、賃貸物件の借主に「借地権」および「借家権」が発生するため、土地の所有者といえども自由に処分できなくなり、また、処分する際にも立退き料の支払いが発生するため、その分だけ価値が減少するからです。

不動産保有による節税策は資産価値の下落リスクに注意

ここで、現金5,000万円と相続税評価5,000万円の更地(空き地)を保有しているケースを想定してみましょう。このような場合、空き地になっている土地に賃貸アパートを建てることによって評価を引き下げることが可能となります。

すなわち現金5,000万円で賃貸アパートを建築すると、固定資産税評価額は建築費の概ね5割の評価となり、借家権割合は30%です。したがって、建物の相続税評価は、

5,000万円×50%×(1-30%)=1,750万円となります。

一方、土地については貸家建付地となりますので、借地権割合が60%の地域であれば、以下のように評価は約2割引き下がります。

5,000万円×(1-借地権割合60%×借家権割合30%)=4,100万円

このように更地に賃貸アパートを建てることによって1億円あった財産は5,850万円(=1,750万円+4,100万円)まで評価を引き下げることができます。すなわち、4,150万円の評価引き下げによって、相続税負担を大きく軽減することができるのです。

しかし、不動産保有に伴うリスクには注意が必要です。すなわち、不動産の市場価格が値下がりするリスク、建物が古くなって、空室率が高くなったり賃料の引下げを余儀なくされたりするリスクなど、資産価値自体が大きく目減りするリスクです。

たとえば、銀行融資でアパート経営を始めたとしましょう。思いどおり相続税評価を引き下げることができ、そのうえ家賃収入があるため、当初は借入金を完済する勢いで、経営することができるでしょう。しかし、地価が一転して急落した場合、保有する不動産の資産価値は下落し、家賃収入も減少することになります。最悪の場合、キャッシュ・フローが赤字となって家賃収入で借入金を返済することができず、資金繰りに行き詰まる事態に陥ってしまう可能性もあります。

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

不動産を活用した相続税対策は、節税効果の発揮だけでなく資産価値の下落リスクに注意しておく必要があるでしょう。

[図表2]賃貸アパート建築による節税効果

【動画/筆者が本記事の内容をわかりやすく解説!】

岸田康雄

島津会計税理士法人東京事務所長

事業承継コンサルティング株式会社代表取締役 国際公認投資アナリスト/公認会計士/税理士/中小企業診断士/一級ファイナンシャル・プランニング技能士