株式投資型クラウドファンディングは1人50万円が限度

株式投資型クラウドファンディングをするときに、経営者が心配になるのは、議決権の問題です。

資本金1000万円の会社が、3000万円の増資をすると、経営者の持ち分が少なくなって、会社は乗っ取られてしまうと考える人がたくさんいます。しかし、それはまったくの勘違いです。

たとえば、資本金1000万円を社長が1人で出資しているとします。単純に考えれば、3000万円の増資をすれば、社長の持ち分は100%から25%になります。75%を第三者が持つと経営権を奪われるように感じます。

これはたとえて言うなら、10歳の子供の体重を母子手帳に書いてある「3000グラムです」と言うのと同じです。資本金1000万円はあくまでも昔の価値です。

今の会社の価値(株式の価値)は、今の時価で考えなければいけません。資本金が1000万円の場合は、設立時の時価総額は1000万円です。その後事業を運営していくうちに会社の価値は上がってきています。

事業が成長していくと、会社の価値は7000万円になっているかもしれません。その場合は、発行している株式の時価総額は7000万円ということになります。時価総額を発行済み株式数で割ると、1株当たりの株価が出てきます。

設立時に1株額面5万円で200株発行したとすると、200株で7000万円。つまり現在の1株の価値は35万円です。

3000万円の増資をする場合は、1株35万円の株を3000万円分発行します。新たに85株くらい発行するだけですから、200株を持っている社長が引き続き議決権の多数を握っていられます。議決権は社長が70%で、新たな出資者は30%です。増資によって75%の議決権を渡すことにはならないのです。

この仕組みがわかっていないと、「資本金1000万円の会社が3000万円の増資をしたら乗っ取られてしまう」という勘違いが起こります。

逆に、投資家側の立場から言えば、議決権はほとんど得られないのと同じですから、検討すべきは株式の金銭的価値です。額面5万円の株が、本当に35万円の価値があるのかどうかをよく見極める必要があります。

少しテクニカルなことを言うと、株式投資型クラウドファンディングでは、1人50万円が限度ですから、1口25万円くらいに調整しておくと、一番お金が集まりやすくなります。25万円単位なら、1口買いたい人と、2口買いたい人の2つのニーズを満たすことができます。

1株が35万円の場合は、50万円まで購入できるのに、35万円で1株を買うという方法しかなくなります。それを避けるために、事前に株式を分割して1株3万5000円にしておきます。

発行済み株式数200株の会社であれば、無償で1800株を発行し、発行済み株式数を2000株とします。そうすると、1株3万5000円になります。7株を1口として、24万5000円にすることができ、1口と2口で募集すれば、1口(7株)なら24万5000円、2口(14株)なら49万円で募集できます。

このように、株価の現在価値を決めたり、将来にわたって株主やその持ち株比率を計算することを「資本政策」と言います。

株式未公開の会社の株の価格を算出する方法とは?

上場企業の場合は、取引所でその日の「株価」が出ます。「株価」×「発行済み株式数」を計算すると、「時価総額」になります。

では、株価の付いていない未公開株は、どうやって株の値段を付けるのでしょうか。未公開株に値付けをするのはプロの投資家たちですが、未公開株は、「時価総額」から逆算して株価を算出しています。

とはいえ、未公開株の場合、時価総額がはっきりとしていません。そこで、「将来の時価総額」から逆算して「現在の時価総額」を決めています。

将来この会社が上場したらいくらの時価総額になるかを推計して、計算式によって現在の時価総額に引き直します。

プロの投資家は、「現在」に対してではなく、「未来」に対して投資をします。「将来大きな価値のある会社になりそうだ」と思うから、値段が安いうちに買っておこうと思って投資をします。現在の価値よりも、将来の価値(時価総額)を見て、投資するかどうかを決めています。

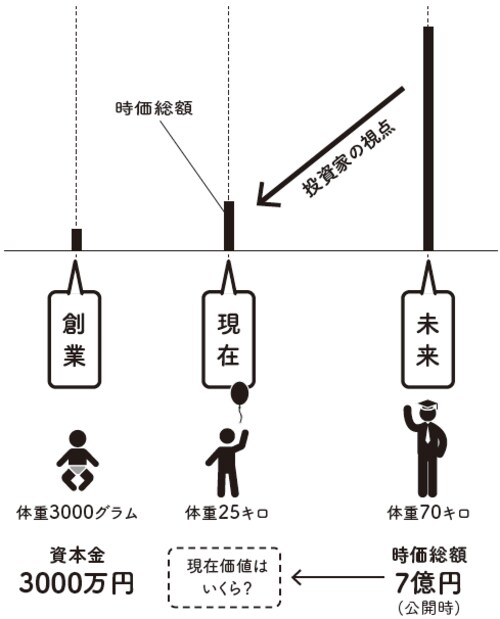

時価総額の考え方を下記の図表で説明してみます。

[図表]投資家の時価総額の考え方

たとえば、設立時に資本金が3000万円だったとすると、登記簿謄本には資本金3000万円と記載されます。これは、赤ちゃんが生まれて体重3000グラムと母子手帳に記載されるようなものです。

会社が成長していって、売り上げが増え、利益も増えたとします。

しかし、株式未公開の会社は、上場するまで、会社の時価総額ははっきりとわかりません。そこで、将来、上場したときにいくらくらいの時価総額になっているかを想定します。

事業内容が似ていて、規模が同じくらいの会社で、上場している会社のデータから推測して、何年後にどのくらいの時価総額になるかを計算します。

たとえば、同業者のデータから、5年後に上場したときの価値は7億円と計算したとします。これは、生まれたときに3000グラムだった赤ちゃんが大人になったときに体重70キログラムになっていると想定しているようなものです。

将来の価値が決まれば、現在の価値を計算できます。

具体的には、「ディスカウント・キャッシュフロー計算法(DCF法)」という計算式が使われます。5年後に上場して7億円の時価総額になっているとすると、そこから割り引いて現在の価値が出てきます。

割引のときには、リスク率を使っています。

その際に関係してくるのが事業計画書です。いわば経営の設計図です。

設計図を見て、実現性の低い机上の空論のような計画が書かれている場合は、高いリスク率で割引されます。将来価値は高いとしても、割引率が大きくなって、現在価値はすごく低くなります。

経営設計図(事業計画書)がきちんと書かれていて、「実現可能性が高い」と判断されると、低いリスク率で計算されます。将来価値が高くて、それを低いリスク率で割り引けば、現在の価値は高い数字になります。

リスク率が高ければ現在価値は低くなり、リスク率が低ければ現在価値は高くなる。説得力のある経営設計図が書けるかどうかは、リスク率に影響し、株価算定の大きなポイントになります。

ベンチャーキャピタリストなどのプロの投資家に事業計画書を持っていくと、緻密な計画書の場合は、「あなたの会社の現在の価値は5億円です」と算定されるかもしれません。

事業計画書がいい加減なものだったり、絵に描いた餅のような実現可能性が低い計画であったりすると、「あなたの会社の価値は500万円です」と言われる可能性もあります。

現在価値が算出されたら、株数で割って株価を算出します。株数が200株の場合、現在価値が5億円なら株価は250万円、現在価値が500万円なら株価は2万5000円です。

上場したときの推定時価総額は、類似企業のデータをもとにしますので、算出する人が違ってもそれほど差は出ないかもしれませんが、カギを握るのはリスク率です。説得力のある緻密な経営設計図(事業計画書)を示すことができれば、リスク率が低く設定されますから、高い株価が算出されます。

未公開企業の場合は経営設計図が株価に影響してきます。一般に、事業計画書というと、5年分の売り上げと利益の羅列したものを指しますが、数字の羅列になんの説得力もありません。

説得力は、どのような行動を取るかにかかっています。だから私は、数字の羅列と差別化するために経営設計図と呼んでいます。

佐藤 公信

株式会社パブリックトラスト代表取締役