買いと売り双方のポジションを保有する投資戦略

今回は、本連載でもたびたび出てくる「マーケット・ニュートラル戦略」についてもう少し踏み込んで触れておきましょう。

グローバルな視点で見ると、ヘッジファンドの多くはロング・ショート戦略ですが、マーケット・ニュートラルは日本で組成されているヘッジファンドの典型的な投資戦略のひとつです。

ジョージ・ソロスなどの活躍で知られるグローバル・マクロ戦略のような派手さはありませんが、変動幅の大きな金融市場のなかでリスクを回避することにかけては非常に長けています。様々な手法を駆使するマーケット・ニュートラル戦略はヘッジファンドの定番であり、上昇相場、下落相場を問わず、一定の収益を出すことができる戦略として高い評価を得ています。

同戦略は、簡単にいえば1億円の財産を株式市場に投資する場合、50%は買って、50%は売る。買いと売り双方のポジションを保有する投資戦略です。市場全体が上昇すれば買いポジションに利益が出て、下落すれば売りポジションに利益が出ることになります。

それでは手数料ばかりかかって儲からないと思うかもしれませんが、上昇相場のときには上昇しやすい買いポジションに投資し、売りポジションの上昇は限定的な銘柄を選別します。下落相場が予想されるときには、より大きく下落する銘柄を売って、下落しても限定的な下げにしかならない買いポジションを作ります。

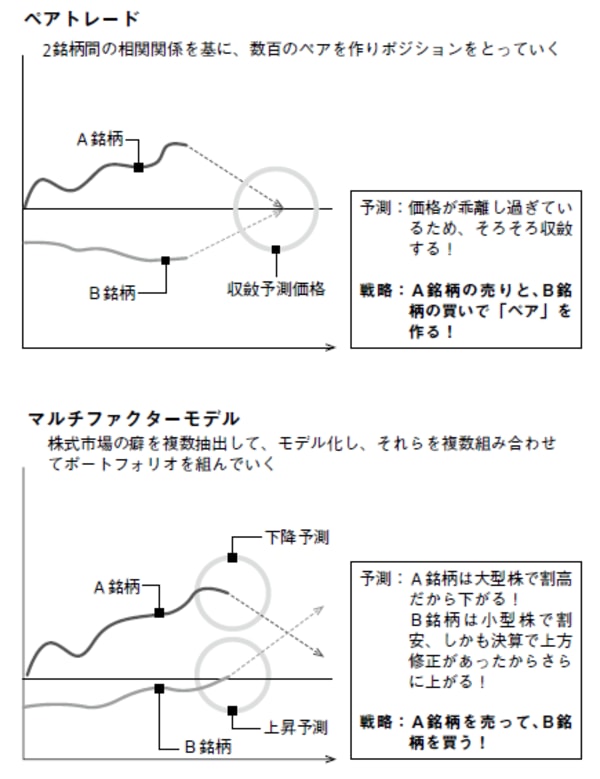

一口にマーケット・ニュートラルといっても、より細かく見れば様々な種類、様々な投資パターンがあります。たとえば「ペア・トレーディング運用」という方法では、「日立を買って、東芝を売る」あるいは「ソニーを買って、パナソニックを売る」という具合に、ペアをひとつの単位と考えて投資していく方法です。このペア・トレーディング運用の他にも、「イベント・ドリブン戦略」を絡ませてマーケット・ニュートラルの投資戦略を使う、といったことなどがしばしば行われます。

イベント・ドリブンを使った投資戦略というのは、たとえば株価指数採用銘柄の変更といったイベントに投資するような戦略です。その際の銘柄選定はコンピュータによるクオンツ(計量)分析であったり、ファンド・マネージャーの詳細なリサーチなどが複合的に構成されたモデルによって行われます。

こうしたイベントに合わせて投資するわけですが、当然のことながら、マーケット・ニュートラル戦略をとる場合には、マーケットに対して常に「中立」を保つポジションになっていることが条件になります。通常のロング・ショートよりも値幅は大きく取れないものの、一定の範囲内で確実な収益を獲得できる投資戦略なわけです。

相場に対する予測を中立にして安定収益を確保する

資産運用のリターンに対する考え方に「α(アルファ)」と「β(ベータ)」というのがあります。αというのは、相場の動きとは関係なく運用者独自の投資ノウハウで収益を獲得したリターンのこと。一方のβは市場全体の動きに乗って獲得するリターンのことです。

つまり、「α+β」がリターンになるわけですが、マーケット・ニュートラルはいわばこのβの部分のリターンをニュートラル(中立)にして、αの獲得のみを狙います。それに対してロング・ショート戦略などは、市場の上下に乗ってβも獲得する戦略ですが、常にαもβも獲得し続けるのはかなり難しいといえます。そういう意味でも、マーケット・ニュートラルは安定運用であり、実際に安定した収益を確保できる可能性が高いのです。

ちなみに、マーケット・ニュートラルは他の戦略と比較して、収益の幅を予想できる確率が高いという強みもあります。顧客に投資を推奨するときには、たとえばこのヘッジファンドの「ボラティリティ(変動幅)はプラスマイナス15%程度になります」という説明の仕方をすると前に紹介しましたが、マーケット・ニュートラルは科学的なデータに基づいたポートフォリオのリスクを計測しているために、その想定ボラティリティがぶれる可能性が低いのです。そういう意味でも、安定運用できる投資戦略といっていいでしょう。

【マーケット・ニュートラル戦略の手法】

他との比較で見るマーケット・ニュートラルの運用実績

ヘッジファンドには、様々な投資戦略があることを本連載の第5回で説明しましたが、実はそれらの投資戦略別の運用成績は、そのときのマーケットの状況によって大きく異なるという現実があります。

たとえば、リーマン・ショックで暴落した株式市場や大きく揺れ動いた為替市場、急騰した商品市場などで、大きな収益を上げたのは「マネージド・フューチャーズ戦略」でした。CTA(コモディティ・トレーディング・アソシエイト)とも呼ばれるコンピュータのシステム運用によるトレーディングが得意で、相場が荒れた2008年から2009年にかけては大きなパフォーマンスをあげました。

ところがアベノミクスが始まって以来、日本株は2013年の1年間で56%も上昇しましたが、マネージド・フューチャーズの場合、こうした一方通行の相場ではなかなか好成績を出せていません。やはり、相場が激しく揺れ動いて、短期間に上がったり、下がったりを繰り返すような相場でないと、その運用戦略から考えて高い収益を上げることは難しいのかもしれません。

その一方で、イベント・ドリブン戦略やロング・ショート戦略は、高いパフォーマンスを出しています。ちなみに、2013年1年間のヘッジファンドの投資戦略別運用成績を見てみると次のようになります(Credit Suisse 調べ)。

●ロング・ショート戦略……………………………17.73%

●マーケット・ニュートラル戦略…………………9.27%

●イベント・ドリブン戦略…………………………15.47%

●グローバル・マクロ戦略…………………………4.32%

●マネージド・フューチャーズ戦略……マイナス2.56%

クレディ・スイス・ヘッジファンド指数が9.27 %のプラスであったことを考えると、マーケット・ニュートラル戦略は、ちょうど平均的なパフォーマンスを稼ぎ出していた、ということになります。

その一方で、マネージド・フューチャーズ戦略やグローバル・マクロ戦略は、2013年はあまり成績が良くありませんでした。ともに、相場の方向性を予測して投資する「ディレクショナル型」ですが、2013年のような一方向に動くストラテジーに苦戦を強いられたことがわかります。

その半面、イベント・ドリブンやロング・ショートは二ケタのパフォーマンスをあげました。市場の動きに乗って収益を獲得する「β」をとりにいく戦略は、2013年には絶好調だったといえます。こうした結果でもわかるように、投資戦略によって、ヘッジファンドのパフォーマンスは大きく異なるわけです。ただし、例外があってそれが「マーケット・ニュートラル」というわけです。相場が上がっても、下がっても、常に安定的な収益を上げられます。