高額な自宅は国内リスク資産とみなして対応

前回に引き続き、投資する人の属性別にポートフォリオの作成サンプルを紹介します。それぞれのケースを参考にしていただければと思います。

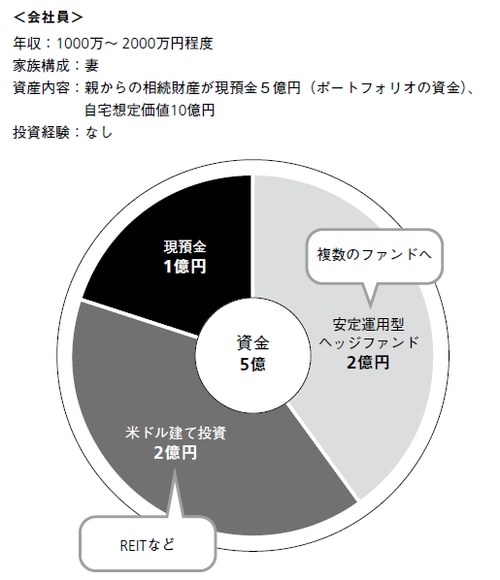

【事例3 相続財産で富裕層になったケース】

プロフィール:会社員年収:1000万~2000万円程度

家族構成:妻

資産内容:親からの相続財産が現預金5億円、自宅評価額10億円

投資経験:なし

高収入のサラリーマンが、親からの相続によって高額資産を保有することになったケースです。相続税納税後の資産が、現預金5億円と評価額10億円の自宅。10億円の自宅を維持していくのはかなりのコストが必要になるために、基本的には売却を想定します。現預金の5億円は、1億円を残して安定運用型ヘッジファンドにまず2億円回します。残りの2億円は海外資産として、米ドル建てREIT、もしくは海外の投資用不動産に投資します。

前述したポートフォリオの基本型と比較して国内リスク資産が少ないのは、自宅を国内リスク資産とみなして、現金をヘッジファンドと外貨資産のみに振り分けているためです。

【事例3のポートフォリオ】

年金生活者の株式投資では「リスク回避」も忘れずに

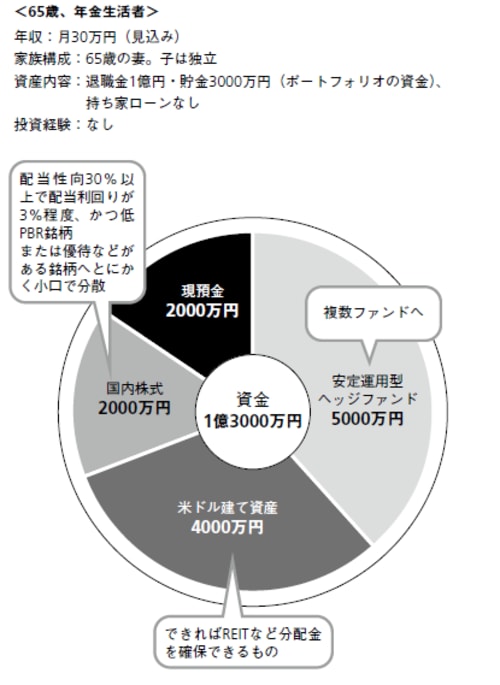

【事例4 年金生活者のケース】

プロフィール:65歳、年金生活者

年収:月30万円(見込み)

家族構成:65歳の妻。子は独立

資産内容:退職金1億円、貯金3000万円、持ち家ローンなし

投資経験:なし

現在は年金生活。退職金と預金で合計1億3000万円の資産がありますが、これをどう防衛していくかが、このケースの課題になります。投資経験がなく、現在は現預金100%になっているために、まずは2000万円の現金を残し、安定運用型のヘッジファンドに5000万円、米ドル建て資産に4000万円、残りの2000万円を国内株式などで運用するポートフォリオです。

年金生活者の株式投資熱は旺盛ですが、たとえば2013年に株式投資で50%の利益が出たので、その勢いで退職金も株に振り向けようとするのはおすすめできません。特に、信用取引は避けるべきです。

株式投資をする場合も、必ず「リスク回避」として配当性向30%以上で、配当利回り3%程度、かつ低PBRの銘柄を選択しましょう。あるいは、株主優待などがある銘柄を選択することです。重要なことは、小口で銘柄を分散させることです。年金以外に収入がないことを考えると大きなリスクは回避せざるを得ません。また、現預金だけではかえってリスクがあることを認識する必要があります。

【事例4のポートフォリオ】