企業のステージにも「ブームの終焉」はある

どのような商品・サービスであっても、永遠にブームが続くものはありません。おおまかに次のような4つのステージを辿ることになります。

●商品に対する認知度や需要が低い「導入期」

●認知度が高まり、需要が増えて売上が右肩上がりになる「成長期」

●売上のピークが過ぎ、業界内で淘汰が始まる「成熟期」

●ユーザーやニーズが減り、撤退のタイミングを図る「衰退期」

たとえば、新しい健康食品を開発しても、市場にはすでに多くの商品が出ているため、消費者の目をひくには多額の宣伝広告費が必要になります。また、宣伝を開始しても、最初から売上を出すのは難しいです。

やがて市場における認知度が高まり、消費者のニーズと合致すれば、需要が増え、どんどん売れるようになります。それを見た他社が似たような商品を次々と開発・発売するため、市場が活性化します。ドラッグストアに類似商品がずらりと並ぶのはそうした事情です。

競合が増えると、各社は商品の差別化で顧客獲得を図るようになります。

ブランディングに成功した企業のみ市場で生き残りますが、市場自体の活気が薄れ、徐々に売上も落ちていきます。いわゆる「ブームの終焉」です。

ブームが終わっても一定数の愛好家による需要は残りますが、売上の伸びが見込めないため撤退する企業がさらに増え、商品数も減っていきます。

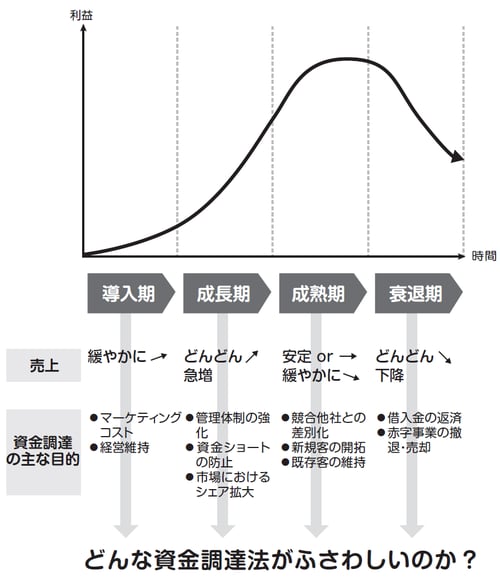

健康食品を例にご説明しましたが、じつはこのサイクルは商品やサービスだけでなく、企業にも当てはまります(図表)。

[図表] 企業の4つのステージ

【導入期】

創業したばかりで、会社や商品・サービスの認知度が低い時期。

広告費や販売促進費などのコストがかかる。売上の伸びは非常に緩やかで、経営を維持するために多くの資金が必要になる。

【成長期】

新規顧客がリピーターとなり、売上がもっとも順調に伸びていく時期。

新規・既存客を競合に奪われないようシェアの最大化を図らなければならない。管理体制の強化、資金ショートを防ぐキャッシュフローの見直しが求められる。

【成熟期】

売上が安定、または緩やかに下降して資金繰りが困難になる時期。競合他社との差別化、新たなビジネスモデルによる新規客の開拓、既存客の維持など、事業計画の見直しが求められる。事業継承の準備が必要な時期でもある。

【衰退期】

需要が落ち込み、売上が下降する時期。借入金の返済について金融機関と交渉したり、赤字事業の撤退や売却、事業の抜本的改革などが必要になる。

ここで紹介した4つのステージのうち、第1章(書籍『9割の社長が勘違いしている資金調達の話』参照)でいくつか資金調達の方法をご説明しました。

次の項目から各ステージの状況に合わせて、どの資金調達の方法が適切なのかを、詳しくご説明していきましょう。

業務実績がなくても利用できる「創業融資」制度

起業するとき、100%自己資金で会社を興す人はほとんどいないでしょう。

起業前に、ある程度の貯金をしていても、事業が軌道に乗るまでは思うように売上が上がりません。手持ちの資金など、瞬く間に底をついてしまいます。運転資金がなくなる前に外部から資金を調達しなければ、せっかく創った会社が潰れてしまいます。

どれくらいの創業資金を確保しておけばいいのかは業種によって異なりますが、一般的には「最低でも月商3カ月分、できれば6カ月分あったほうがいい」と言われています。

この「月商」は「売上ゼロでも会社経営を維持できる金額」のことです。

もちろん、会社の規模や業種形態、創業時期によって異なります。地震や天災など、予想外の災難に見舞われる可能性もゼロではありません。

そのため、あくまで目安として覚えておいてください。

第1章(書籍『9割の社長が勘違いしている資金調達の話』参照)で述べたとおり、金融機関は決算書を見て「返済能力がある」と認めた会社にしか融資を行いません。実績がゼロの会社に融資をしてくれる民間の金融機関には限りがあります。そのため創業時に利用できるのは、主に政府系金融機関の創業融資制度になります。

とくに私がオススメしたいのは、日本政策金融公庫の創業融資です。

日本政策金融公庫は、国が100%株式を保有する特殊な株式会社です。個人や中小企業、農林水産業の従事者に対する資金調達のサポートを行い、大規模災害が発生したときは指定金融機関に対して一定の信用付与を行うなど、国民生活の向上を目的としたさまざまな事業を展開しています。

その中でも特徴的なのは、起業前または起業して間もない企業に対する創業融資制度です。国の政策に則った固定金利での借入が可能で、設備資金の返済期間は最長20年という長期間が設定されています。

この制度は毎年2万社以上、平成28年度には2万8392社が利用しています。「創業時にオススメの資金調達法は?」と聞けば、必ず選択肢に挙がるはずです。

その中の代表的な制度を2つ、ご紹介します。

【新創業融資制度】

融資限度額は最大で3000万円(うち運転資金1500万円)、金利は比較的高めに設定されていますが、原則、「無担保・無保証人」で利用できる、代表者個人に責任が及ばないというメリットがあります。

この制度の対象は、「新規事業を始める人」または、「事業開始から税務申告を2期終えていない人」です。さらに「雇用の創出を伴う事業」「技術やサービスなどに工夫を加えて多様なニーズに対応する事業」などに該当する事業を開始する、創業資金総額の10分の1以上が自己資金であるなど、いくつかの条件を満たさなければなりません。

【新規開業資金】

最大7200万円(うち運転資金4800万円)の融資を受けることができ、設備資金であれば返済期間が最大20年、運転資金であれば最大7年(どちらも据置期間2年)もある長期融資です。

原則、保証人や担保は必要ですが、金利は低く設定されています。

この制度の対象は、「雇用の創出を伴う事業を始める人」「現在勤めている企業と同じ業種の事業を始める人」など、一定の要件に該当する起業家、または事業開始後おおむね7年以内の会社です。

このほかにも、日本政策金融公庫には、

●【女性、若者/シニア起業家支援資金】

●【再チャレンジ支援融資(再挑戦支援資金)】

●【新事業活動促進資金】

など、バリエーション豊かな融資制度があります。

また、地域によっては地方自治体が創業融資制度を設けている場合があります。

融資の内容や条件は自治体によって異なりますが、自治体が一定の貸付資金を金融機関に預け、その金融機関が起業家(または創業間もない中小企業)への融資業務を行う、という形で実施されます。

信用保証協会という公的機関の審査をクリアし、保証人になってもらう必要がありますが、日本政策金融公庫よりも利率が低いのが特徴です。

助成金や補助金のなかにも、創業時や創業間もない時期に利用できるものがあります。これについては第4章(書籍『9割の社長が勘違いしている資金調達の話』参照)で詳しくご説明します。

広瀬 元義

株式会社アックスコンサルティング 代表取締役