「創業計画書」の各項目には、明確な答えが必要

(創業融資であっても)「融資」であるからには、必ず返済が必要です。

たとえ公的機関でも、返済できない会社には融資をしてくれません。

実際、日本政策金融公庫の創業融資を申請した会社のうち、審査に合格して希望額の融資を受けられるのは2割程度と言われています。

銀行融資は、決算書の分析結果から導き出される「定量的評価」をもとに企業を格付けし、融資実施の可否を決定していました。それでは事業実績のない企業に対する創業融資の審査は、何が重視されるのでしょうか。

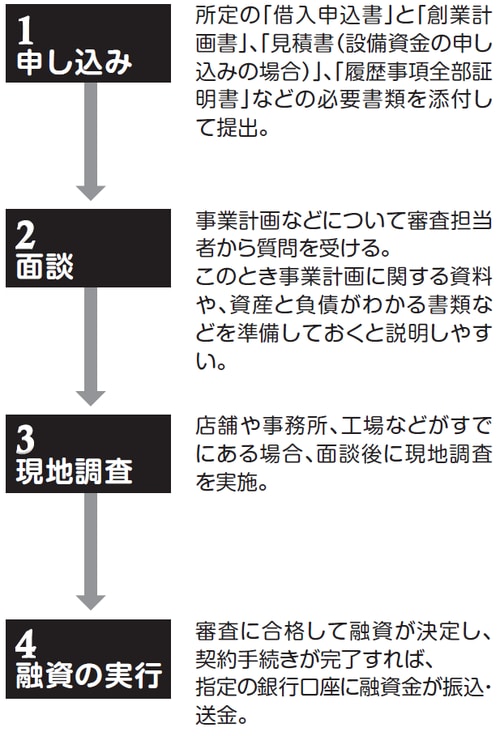

日本政策金融公庫の創業融資では、書類と面談による審査があります。申請の流れを見てみましょう(図表)。

[図表]「日本政策金融公庫」申請の流れ

書類審査で重視されるのは、「事業計画書」(日本政策金融公庫では「創業計画書」)です。銀行融資では「決算書」を分析して返済能力を測りますが、創業融資では「事業計画書」を分析して「この事業は実現可能か」「革新性があり利益が出るか」を判断し、融資の可否を決めるのです。

なお、審査は「減点方式」で行われます。

審査項目は決まっていて、各項目に「5点」「10点」という点数が割り振られています。そのすべての項目を正しく埋めると100点満点になる仕組みです。

たとえば日本政策金融公庫の「創業計画書」には、次のような項目があります。

●創業の動機

●経営者の略歴

●過去の事業経験

●取扱商品またはサービスの内容、売上シェア(%)

●セールスポイント

●取引先(販売先、仕入先、外注先)のシェア、掛取引の割合、回収・支払条件

●必要な資金と調達方法(設備資金・運転資金)

●「創業当初」と「軌道に乗ったあと」の事業の見通し(売上高、売上原価、人件費、家賃、支払利息、その他)

●売上高、売上原価、経費の根拠など

仮に「創業の動機」の項目に30点が割り振られていたとしましょう。

その場合、もし「創業の動機」欄に、審査員の心を打つすばらしい動機や、社会貢献度が高いと思わせる文章が書かれていても、30点以上にはなりません。

それ以外の項目、たとえば売上高や売上原価の数字が書かれていなかったり、根拠がない数字が記入されていたら、その項目は0点になります。

つまり、与えられたすべての項目に対して、明確かつ確実な答えを用意しなければ、高い評価を得られないのです。曖昧だったり、いい加減な内容を書いたりすると、どんどん減点されてしまいます。

現地調査では「活気がある会社かどうか」も見られる⁉

事業計画はあくまで「計画」です。

利益が出ると思ってもらうためには、その商品・サービスがなぜ売れるのか、どう売るのか、どれくらいの利益を見込んでいるのか、現実的な根拠をもとに説明する必要があります。

面談では、事業計画書に書かれた内容を中心に質問されます。

事業の専門性、商品・サービスのセールスポイント、競合との差別化、売上と利益の予測など、事業計画書に書いたことをすべて記憶してスラスラと答えられなければ、審査員の信用は得られません。

また、面談では人柄も見られます。「この人なら間違いなく利益を出して、きちんと返済してくれるだろう」と思ってもらえるよう、身だしなみを整え、必要な資料を用意し、堂々とした受け答えができるよう準備しなければなりません。

現地調査では「活気がある会社かどうか」が見られます。経営者が優れていても、従業員にやる気がなければ、事業が成功するのは難しいからです。

その建物が事務所や店舗であるとわかる表札や看板があるか、現場が整理整頓されているか、従業員のマナーに問題はないか、明るく活気ある雰囲気かなど、厳しくチェックされることをあらかじめ従業員に伝えておきましょう。