多くの社長が気にするのは「当期利益」だが・・・

損益計算書は「Profit and Loss Statement」の略で「P/

L」とも呼ばれますが、本書では損益計算書で統一します。

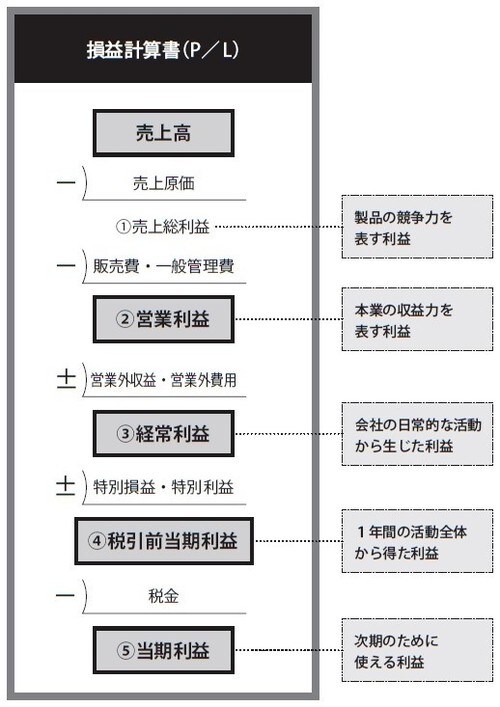

会社がある期間にどれだけ儲けたかを表すのが、損益計算書です。損益計算書の構造を

単純に表すと、【図表】のようになります。

「利益」には5段階あって、多くの社長が気にするのは一番下の「当期利益」です。最終

的にどれだけ儲かって、税金がいくらかを確認したら、それで終わりの社長もいます。

しかし、それ以外の「利益」も経営にとって大切な情報であることには変わりありませ

ん。

【図表】 「損益計算書」を構成する5つの利益

営業利益が示すのは「本業」の力

●売上総利益

まず、ひとつめの「売上総利益(粗利益ともいう)」は、売上高から売上原価を差し引

いたものです。単純に言うと、低い原価で作った製品が高く売れると、売上総利益は上が

ります。そういう意味で、製品の競争力を見るのに役立ちます。

先ほど決算書の意図的な操作の話の中で、棚卸計上の増額について触れましたが、それ

はこの部分の明細を示す別紙を見るとわかります。

●営業利益

売上総利益から広告費や従業員の給与、旅費交通費、消耗品などの一般管理費を差し引

いたものが営業利益です。営業利益は「本業」が利益を上げる力を示しています。

●経常利益

営業利益から受取利息などを足したり、銀行への利息の支払いなどを差し引いたものが

「経常利益」です。日常的な企業活動を示す指標として重要です。

●税引前当期利益

経常利益から、本業以外の営業活動で臨時的に発生した費用(たとえば災害で損失が出

たなど)を引いたり、本業以外の営業活動で臨時的に発生した収益(たとえば土地を売却

したなど)を足したりしたものが、「税引前当期利益」です。最終的にこの1年でいくら

儲かったかがわかります。

●当期利益

税引前当期利益から、法人税・住民税・事業税などの税金を差し引いたものが「当期利

益」です。最終的に手元に残る「自分のお金」なので、次の期のために使うことができま

す。当期利益が蓄積されていくと、貸借対照表の純資産の部が増額されていきます。

鈴木 みさ

株式会社スタジオM 代表取締役

Intelligent Financial Management株式会社 取締役