「自宅」を担保に、生活資金を借り入れる住宅ローン

⑦ リバースモーゲージ(不動産担保型生活資金)

年金所得が一定以上ある人や、自宅の不動産などがあることで補足給付などが受けられない場合、介護費用を捻出するのは容易なことではありません。そこで利用できるのがリバースモーゲージ。主に都市部の自宅を担保にして、生活資金を借り入れる住宅ローンの一種です。

リバースは「逆」、モーゲージは「担保」を意味します。すでに保有している住まいを担保に毎月(あるいは毎年、一括払いなど)の融資を受ける形であり、通常の住宅ローンとは逆の流れであることが特徴です。欧米では高齢者の資金調達手段として普及しており、日本では全国に先駆けて1981年に東京都武蔵野市が導入しました。

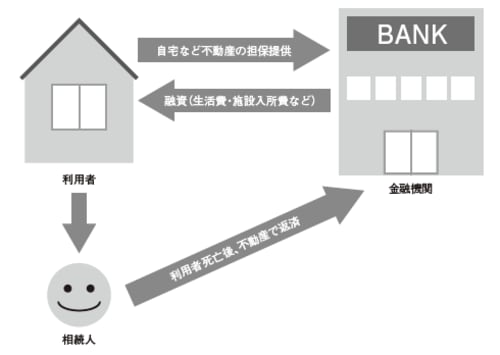

[図表]リバースモーゲージの仕組み

現在、公的機関と民間金融機関による2種類の商品があります。毎月の返済は不要、または利息のみで、借り入れ人が死亡した後に相続人が自宅を売却して一括で返済します。持ち家があっても現金収入が少ない無職の高齢者が、不動産を担保に生活費や施設入所時の資金として活用できる点、そして自宅を手放さずに借り入れ後も住み続けられる点が大きなメリットです。

近年は三井住友銀行、みずほ銀行、三菱UFJ銀行など、取り扱う金融機関の数も問い合わせ件数も急増しており、関心の高さがうかがえます。

ただし、不動産を担保にすること、そして貸付期間が長期にわたることから、不動産価格の下落や金利上昇などのリスクがあり、また高齢者本人が契約満期を過ぎても生存している可能性もあります。公的機関や金融機関ごとに条件が違うため、契約にあたっては契約条件をよく確認しましょう。

住み慣れた家を売却することに抵抗がある人も多いので、本人、家族および親族が合意した上で行うことが大切です。

社会参加の促進を図る、生活福祉資金貸付制度

⑧ 生活福祉資金貸付制度

低所得者や高齢者、障害者の生活を経済的に支え、在宅福祉および社会参加の促進を図ることを目的とする貸付制度です。

一定の条件を満たせば金利ゼロか低利子で借りることができます。都道府県社会福祉協議会を実施主体として、市区町村の社会福祉協議会が窓口になっています。

貸付資金は、「総合支援資金」「福祉資金」「教育支援資金」「不動産担保型生活資金」の4種類です。このうち不動産担保型生活資金は、先述のリバースモーゲージと同じ仕組みで、土地の評価額の70%程度、月30万円以内が貸付限度額です。

条件は「返済の見込みがある低所得世帯」であること

福祉資金の場合は、施設の入所費、介護・介助のサービス費、福祉用具の購入費など、介護に必要な資金を借りることができます。福祉資金の貸付限度額は580万円で、資金の用途に応じて上限目安額が設定されています。連帯保証人を立てる場合は無利子で借りられますが、連帯保証人を立てずに借りると年1.5%の利子がつきます。

ただし、この制度は原則として「返済の見込みがある低所得世帯のみ」という条件があります。もし収入がないなど条件に合わない場合は、生活保護など別の公的な制度を利用することになります。

そのほかにも、介護保険や自治体の制度など、介護に関するさまざまな補助制度がありますので、賢く利用すれば負担を軽減することができます。